DB금융투자가 한화생명에 대해 금리 상승의 긍정적 효과를 고려할 필요가 있다며 목표 주가로 3050원을 제시했다. 투자 의견은 보유(HOLD)다.

29일 이병건 DB금융투자 연구원은 “금리 상승에 따라 자본 적정성 관련 우려가 해소되는 것만으로도 동사에 대해 긍정적 접근이 가능할 것”이라며 “다만 법인세 및 배당가능이익 산출과 관련된 ‘해약환급금 준비금’의 세부 내용이 확정되지 않았다”고 했다.

이 연구원은 “동사의 주주환원 능력 개선 정도에 대해 구체적 판단이 아직 어렵다”며 “관련 제도의 구체적 윤곽이 드러나게 되면 관련 사항을 분석한 후 투자의견을 긍정적으로 재검토할 계획”이라고 했다.

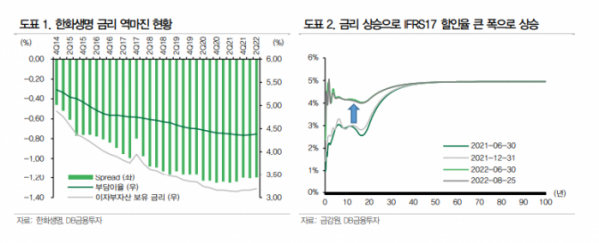

그러면서 “IFRS17 개시 시점인 2021년 말 2.255%였던 국고 10년물 금리가 3월 말 2.965%, 6월 말 3.622%로 크게 상승했다”며 “7월 이후 3.1%대까지 하락했었지만, 다시 반등해 이달 24일 금융통화위원회에서 기준금리를 2.5%로 25bp(1bp=0.01%P) 인상한 이후 3.585%까지 상승했다”고 했다.

이어 “한화생명을 비롯한 생보사 역마진이 주로 운용금리에 영향을 받는다는 점을 감안하면, 이러한 금리 상승은 분명 긍정적”이라며 “향후 국고 10년물 금리가 3%대만 유지한다면, 역마진 관련 부채 증가로 인한 자본 적정성 악화문제는 최소한 회계적으로는 해소된 것으로 판단한다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)