보험연구원 '신용생명보험 현황 및 과제' 포럼

팬데믹 이후 가계대출 미상환 위험이 커지는 가운데, 가계가 신용위험을 관리할 수 있는 대안으로 신용생명보험이 재조명되고 있다. 신용생명보험은 대출과 연계해 판매되는 상품으로, 정기보험 등 다른 생명보험과 차별화될 수 있도록 상품을 개선할 필요가 있다는 주장이다.

보험연구원은 6일 오후 '신용생명보험 현황 및 과제' 포럼을 개최하고 이 같이 밝혔다.

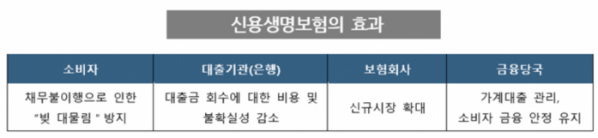

주제발표를 맡은 김규동 보험연구원 연구위원은 "신용생명보험 가입을 통해 가계는 대출 미상환으로 인한 '빚의 대물림'을 방지하고, 은행은 대출금 회수에 대한 비용과 불확실성을 줄일 수 있다"며 "보험회사는 신규시장을 확대하고, 금융당국은 가계대출 관리와 소비자 금융 안정 유지라는 목적을 달성할 수 있다"고 강조했다.

신용생명보험이란 금융기관에서 신용대출 또는 담보대출을 받은 채무자가 상해 또는 질병으로 사망 또는 이로 인한 장해상태가 발생하거나 장기입원상태 등 대출금을 상환할 수 있는 능력이 상실된 경우, 보험회사가 채무자를 대신해 채무잔액을 은행 등 채권자에게 상환할 수 있도록 고안된 상품이다.

활성화를 위해 선결돼야 하는 문제는 △판매규제 △은행의 소극적 대응 △소비자 보호 △상품 개선 등이 있다. 신용생명보험은 대출고객의 사망으로 인한 대출 미상환 위험을 방지하는 순기능이 있음에도 불구하고, 금융기관에서 대출과 연계해 신용생명보험을 판매할 경우 '금융소비자 보호에 관한 법률'에서 금지하는 불공정영업행위로 간주될 우려가 있어 이에 대한 개선이 필요하다는 주장이다.

대출고객이 신용생명보험에 가입할 경우 은행은 신용위험이 감소하는데, 이에 대한 보상으로 고객에게 대출금리 인하나 대출한도 확대와 같은 혜택을 제공할 경우 보험업법에서 금지하는 '특별이익제공'으로 해석될 우려도 있다.

은행의 소극적 대응도 문제다. 은행 입장에서 신용생명보험 판매에 가장 큰 걸림돌이 되는 것은 무엇인지, 대출 고객이 신용생명보험에 가입하는 것이 은행의 리스크 관리 차원에서 어떤 의미를 갖는지 논의가 필요하다는 게 보험연구원의 주장이다.

신용생명보험은 보험료가 소액이기 때문에 은행이 수취할 수 있는 모집수수료는 적은 반면, 판매에 따른 민원 발생 및 규제 위반에 대한 우려가 높아 은행은 신용생명보험 판매에 소극적이다. 또 신용생명보험 가입으로 인한 은행의 대출회수 비용 절감 효과는 명확하게 확인되지 않는다.

소비자 보호 측면에서는 은행이 대출고객에게 보험가입을 권유하는 것만으로도 고객은 심리적 부담을 크게 느낄 수 있고, 소비자 선택권 제한 등의 논란도 발생할 수 있어 이에 대한 명확한 기준 수립이 필요한 상황이다.

이밖에도 정기보험 등 다른 생명보험과 차별화될 수 있도록 상품을 개선할 필요가 있다는 지적이 나왔다. 대출과 연계한 신속한 가입을 위해 가입절차를 단순화하고 가입기준을 완화할 경우 역선택 문제가 심해질 수 있으며, 가입심사를 엄격히 할 경우 가입이 저조할 수 있으므로 소비자 편의를 해치지 않으면서 역선택을 방지할 방안 마련이 필요하다는 얘기다.

사망 및 특정 질병 진단에 한정된 보장은 소비자에게 충분한 안전망을 제공하기 어렵고 정기보험에 비해 차별성이 없으므로, 대출 상환 스케쥴에 적합한 보장금액 설정과 보장 범위 확대 등의 상품 개선 노력도 필요하다.

김규동 연구위원은 "신용생명보험에 대한 소비자, 은행, 금융당국의 인식 개선이 필요하며, 이를 기반으로 규제 개선과 소비자 보호 방안이 수립되고, 상품 개선이 이뤄져야 신용생명보험 시장이 활성화될 수 있다"고 전망했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)