(출처=키움증권)

키움증권은 16일 삼성전기에 대해 중국 모바일 MLCC 수요 약세 지속으로 3분기 실적이 시장 예상치를 밑돌 것이라며 투자의견 '매수'를 유지하면서도 목표주가를 기존 24만 원에서 21만 원으로 낮췄다.

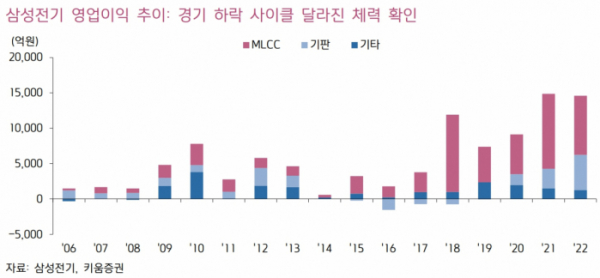

김지산 키움증권 연구원은 "3분기 영업이익은 3524억 원으로 시장 컨센서스(3873억 원)를 소폭 하회할 전망"이라며 "경기 둔화 국면에서 스마트폰, PC 등 IT 세트 수요 감소와 서버, 네트워크 장비 등 IT 인프라 투자 축소가 MLCC의 수급에 부정적인 영향을 미치고 있다"라고 분석했다.

이어 "특히 중국 스마트폰 수요 부진 및 고객사들의 재고조정 장기화에 MLCC 회복이 지연되고 있다"면서 "다만, MLCC의 과잉재고가 해소되는 과정이고 4분기에는 IT 세트의 성수기 효과와 전장용 수요 회복에 따라 MLCC 업황도 저점을 벗어날 것이라는 기대가 유효해 보인다"라고 평가했다.

김 연구원은 "과거 IT 경기 둔화 국면에 비해 MLCC의 수익성이 한층 높아졌고, 패키지기판의 선전으로 전사 이익의 변동성이 축소된 점을 주목할 필요가 있다"며 "MLCC 업황 회복 지연과 함께 주가 반등 시점도 늦어지고 있지만, 올해 실적 기준 PER 9.3배로 역사적 저평가 상태인 만큼 추가 하락 리스크도 제한적이라고 판단된다"라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)