(출처=한국투자증권)

한국투자증권은 16일 만도에 대해 ‘3분기 실적이 회복세를 보일 전망’이라며 ‘매수’를 추천했다. 목표주가는 8만2000원을 유지했다.

김진우 한국투자증권 연구원은 “만도의 주가가 7월 가파른 반등 이후 8월부터 맥을 못 추고 있다”며 “2분기 중국 봉쇄에 따른 피해가 3분기에 순조롭게 회복되고 있음을 감안하면 의외의 흐름”이라고 전했다.

이어 “실제로 4월 96만5000대로 43% 급감했던 중국 자동차 판매는 6월 222만대까지 급반등했고 7월과 8월에도 각각 217만대, 212만대로 회복세를 이어나갔다”며 “최근 약세는 미국 IRA 체결 이후 미국 비중이 큰 부품사에 대한 상대 선호도가 상승했기 때문으로 추정한다”고 덧붙였다.

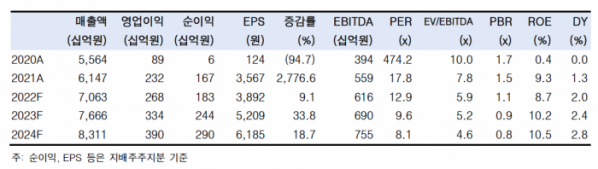

만도의 3분기 실적은 2분기 부진에서 벗어나 회복세를 나타낼 것으로 내다봤다. 영업이익은 전년 동기 대비 32% 증가한 702억 원을 기록, 시장 컨센서스에 부합할 것으로 분석했다.

김 연구원은 “중국 자동차 판매가 회복세를 보이고 미국 전기차 업체의 생산이 정상화되는 가운데 현대기아의 판매 또한 계절성을 무시하면서 호조를 보이고 있다”며 “원·달러 환율이 전분기 대비 우호적으로 움직이고 있는 점도 긍정적”이라고 설명했다.

이어 “만도를 부품업체 최선호주로 유지한다”며 “중국내 완성차 업체들이 생산이 정상화되면서 만도 주요 고객들의 판매가 늘고 있고, 중장기적으로 미국 인플레이션 감축 법안에 따라 미국 내 자동차 생산 증가 수혜도 예상된다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)