현대차증권은 21일 삼성SDS의 3분기 실적이 시장 기대치보다 낮을 것으로 전망된다며 목표주가를 기존 20만 원에서 18만 원으로 하향조정했다. 투자의견은 '매수'를 유지했다.

김현용 현대차증권 연구원은 “삼성SDS 3분기 실적은 매출액 4조789억 원으로 지난해 같은 기간보다 20.6% 상승하지만, 영업이익은 2192억 원으로 전년동기대비 1.3% 감소할 것으로 예상된다”며 “시장 기대치 대비 영업이익 9% 하회가 불가피할 전망”이라고 분석했다.

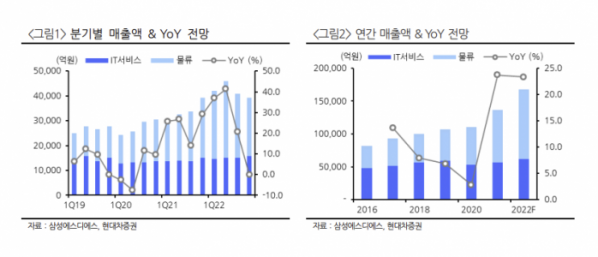

매출 성장의 근거로 김 연구원은 “(물류 부문에서) 직전분기보다 운임은 줄었지만, 평균적인 고운임 상태가 이어지면서 물류 매출이 전년동기대비 28.6% 오를 것으로 보인다”며 “IT 서비스도 클라우드 고성장으로 인해 전년동기대비 9% 상승할 것으로 예상된다”고 설명했다.

그러나 “수익성 감소는 IT 서비스 마진이 지난해 같은 기간보다 1.2%p 감소한 5.4%에 그칠 것으로 전망된다”며 “이는 소프트웨어나 업무 인프라 등 클라우드 관련 투자가 늘어나고, 인건비도 상승한 영향으로 파악된다”고 했다.

IT 서비스 마진 개선은 내년 상반기 말부터 이뤄질 수 있다는 전망도 내놨다.

김 연구원은 “7~8월부터 클라우드 수주가 급증세를 나타내며 4분기부터는 매출도 계단식 증가 효과가 기대된다”며 “동사 인력 5000명에 실시 중인 MSP(클라우드 매니지드 서비스) 전문인력 교육 및 전환이 마무리되는 2023년 상반기 말에는 분기 클라우드 매출 규모가 4000억 원에 육박할 것”이라고 예상했다.

더불어 “클라우드 사업 확장에 따른 S/W 개발 투자 급증, 판교 통합사옥 출범에 따른 임차료 증가로 단기 수익성 개선은 어렵겠다”면서도 “외형 고성장이 시작되는 내년 상반기 말부터는 마진 개선도 충분히 가능할 것”이라고 전망했다.

물류사업에 대해서는 “올해 2분기 3조1000억 원을 정점으로 내림세가 불가피할 전망”이라며 “연간으로도 올해 10조8000억 원에서 내년 9조5000억 원으로 감소할 것으로 예상된다”고 했다.

그러나 “2020년부터 2023년(예상 매출)으로 볼 때 연평균 성장률은 18.5%에 해당한다”며 “이는 삼성SDS 물류사업이 견조한 운임과 안정적인 물동량 증가를 바탕으로 고성장을 지속하고 있다는 방증”이라고 분석했다.

김 연구원은 “이외에도 대규모 인수·합병을 통한 신규 수익원 창출 가능성이 크고, 올해 배당수익률도 2.4%로 예상돼 긍정적으로 판단된다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)