(유진투자증권)

이승우 연구원은 "전지구적 금리 인상과 킹 달러로 세계 경제가 예측 불허의 상황에 직면했다"며 "팬데믹 특수로 호황을 누렸던 IT 내구재 수요가 본격 둔화하면서, 락다운에 대비해 비축해 놨던 부품 재고는 오히려 이중 부담이 되고 있다. 경제 환경 급변으로 IT 예산 집행도 차질이 빚어지면서 메모리칩 주문이 이례적 수준으로 급감 중"이라고 분석했다.

이어 "메모리 업체들은 가격 방어 차원에서 출하를 제한하고 있으나, 이로 인해 보유 재고는 더욱 증가할 것으로 보인다"며 "재고가 줄어들지 않는다면 가격 하락도 이어질 가능성이 높다"고 덧붙였다. 반도체 시장과 기업 실적 전망을 수정할 필요가 있다는 것이다.

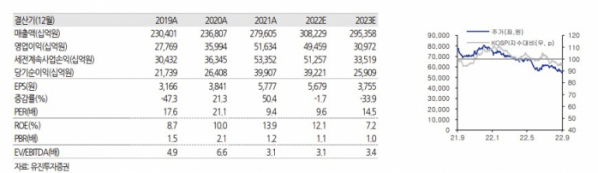

이 연구원은 "삼성전자의 올해와 내년 영업이익 추정치를 49조5000억 원, 31조 원으로 종전 추정치 대비 각각 10%, 31% 하향한다"며 "Target P/B도 1.6 배에서 1.5배로 낮추고 목표주가를 7만5000 원으로 조정한다"고 했다.

이 연구원은 "다만 현재 밸류에이션이 P/B 1.1 배로 역사적 저점 수준이라는 점과 다운턴에서 유리한 사업구조, 파운드리라는 중장기 성장의 기회를 감안해 투자의견은 'BUY' 를 유지한다"고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)