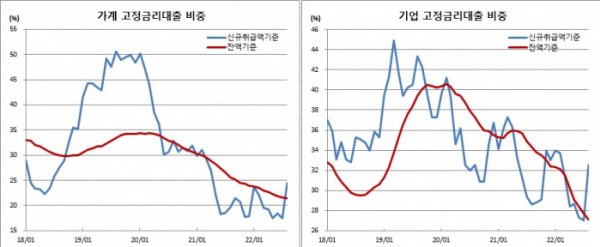

가계 신규취급 고정금리대출 24.5%, 2015년 안심전환대출 이후 가장 큰 폭 상승

예금은행 수신금리는 찔끔 오른 반면, 대출금리는 껑충 뛰었다. 이에 따라 은행의 대표적 수익성지표인 예대금리차는 7년11개월만에 최대치를 경신했다.

신용대출금리도 6% 시대를 열며 9년1개월만에 최고치를 기록했다. 추가 금리 상승 가능성이 높아지면서 가계의 신규취급기준 고정금리대출 비중도 2015년 고정금리 상품인 안심전환대출 출시 당시 이후 가장 큰 폭으로 올랐다.

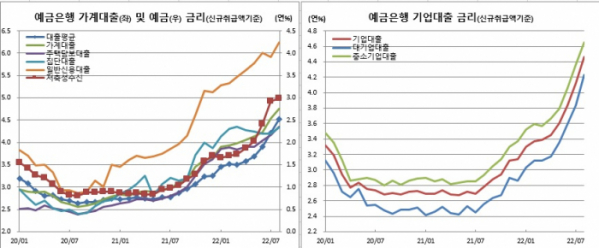

30일 한국은행이 발표한 ‘2022년 8월 금융기관 가중평균금리’ 자료에 따르면 신규취급액 기준 예금은행의 8월중 저축성수신금리는 전월대비 5bp(1bp=0.01%포인트) 상승한 2.98%를 기록했다. 반면, 대출평균금리는 31bp 급등한 4.52%를 보였다.

이는 8월25일 기준금리 인상이 이뤄지면서 금리인상분이 예금금리에 반영된 시점은 8월말인데 반해, 대출금리의 주된 지표인 코픽스 금리는 일찍부터 올랐기 때문이라는게 한은측 설명이다. 실제 8월 대출금리에 반영되는 코픽스 적용금리는 2.64%(6월 2.38%와 7월 2.90% 평균)로 전월(2.18%) 대비 크게 오른바 있다.

기업대출도 34bp 급등한 4.46%를 보였다. 이 또한 2008년 10월(+36bp) 이래 가장 큰 폭으로 오른 것이다.

지표금리가 상승한데다, 신용대출은 씨티은행 관련 우대금리 적용 대환대출이 줄어든 것이, 기업대출은 장기물 대출 취급 증가와 함께 고금리 대출 취급이 확대된 것이 각각 영향을 미쳤다는 분석이다.

잔액기준 총 수신금리는 15bp 상승한 1.48%를, 총대출금리는 20bp 오른 3.91%를 기록했다. 이에 따라 은행 예대금리차는 2.43%p까지 확대돼 2014년 9월(2.44%p) 이후 최고치를 경신했다.

박창현 한은 금융통계팀장은 “금리상승폭이 대출은 전월과 비슷했던 반면, 수신은 상당폭 축소된 것이 영향을 미쳤다”며 “고정금리 대출 비중이 늘어난 것도 향후 금리상승이 지속될 것이라는 기대가 일부 영향을 미쳤다”고 설명했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)