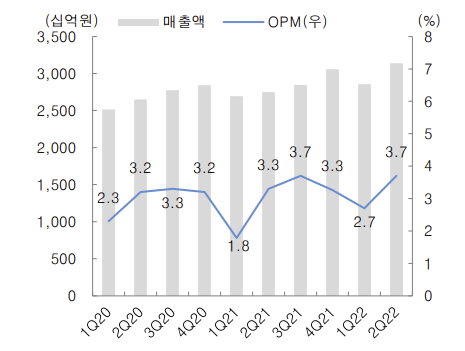

▲CJ대한통운 매출액과 영업이익률(OPM) 추이 (출처=대신증권)

대신증권은 CJ대한통운의 3분기 실적이 시장 기대치를 밑돌 것이며, 성장 둔화도 우려된다고 내다봤다. 투자의견은 매수를 유지했으나 6개월 목표주가는 13만 원으로 하향 조정했다.

양지환 대신증권 연구원은 “3분기 택배처리량이 예상을 하회하고, 성과급 비용 회계처리 변경, 택배 간선 비용 증가, 글로벌 부문 성장 둔화 등 3분기 실적이 시장 기대치를 밑돌 것”이라며 “CJ대한통운의 2022년 3분기 영업이익은 1060억 원으로 시장 예상치 1220억 원을 약 13.1% 밑돌 것으로 예상한다”고 했다.

양 연구원은 “경기둔화 우려에도 전체 택배 시장은 예상보다 높은 성장을 보인다”면서도 “쿠팡의 택배 사업 확장에 따라 기존 경쟁 업체인 한진, 롯데 등과의 경쟁 심화와 수익성 위주 물량 유지 정책으로 회복이 더디게 진행되고 있는 것으로 판단한다”고 짚었다.

다만, “예상보다 부진한 실적과 성장둔화 등을 고려하더라도 현 주가는 주가순자산비율(PBR) 0.55배 수준으로 역사적 최저 수준”이라며 “성장에 대한 우려가 해소되면 빠른 정상화가 기대된다”고 전망했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)