(하나증권)

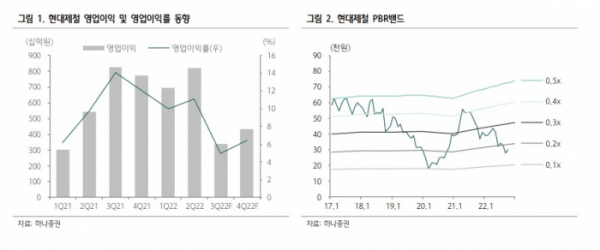

박성봉 하나증권 연구원은 “3분기 현대제철의 별도 매출액과 영업이익은 각각 6조1000억 원(전년동기대비 19.0%, 전분기대비 -6.4%)과 3227억 원(전년동기대비 -58.7%, 전분기대비 -59.8%)으로 영업이익은 시장 컨센서스 3621억 원을 하회할 것으로 예상된다”고 분석했다. 투자의견 ‘매수’와 목표주가 6만 원은 유지했다.

이어 “전방산업 수요 둔화와 포항공장 일부 침수 피해에 따른 출하 차질 영향으로 판매량이 당초 예상을 크게 하회하는 456만 톤에 그치며 전분기대비 500억 원 규모의 고정비 부담 확대가 예상된다”고 덧붙였다.

박 연구원은 “국내 철강 수요가 단기간에 큰 폭으로 개선되기는 어려울 전망이나 봉형강 제품의 비수기가 끝났다는 점을 감안하면 4분기 현대제철의 판매량은 482만 톤(전년동기대비 4.4%, 전분기대비 5.6%)이 예상된다”며 “철광석을 포함한 고로 원재료 가격이 3분기에 하락했기 때문에 시차를 두고 4분기 원재료 투입단가 하락으로 반영될 전망”이라고 진단했다. 이어 “POSCO 포항공장 침수 피해에 따른 공급 차질 우려로 판재류 유통가격이최근 1개월간 지속적으로 상승한 가운데 보합 이상의 ASP 유지로 판재류 스프레드 확대가 예상된다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)