KB증권이 LG이노텍에 대해 아이폰14 감산은 오히려 호재라며 목표 주가로 57만 원을 제시했다. 투자 의견은 ‘매수’다.

20일 김동원 KB증권 연구원은 “LG이노텍 4분기 실적은 아이폰14 플러스 감산에 따른 아이폰14 프로 생산 비중 확대로 사상 최대 실적 달성이 예상된다”고 했다.

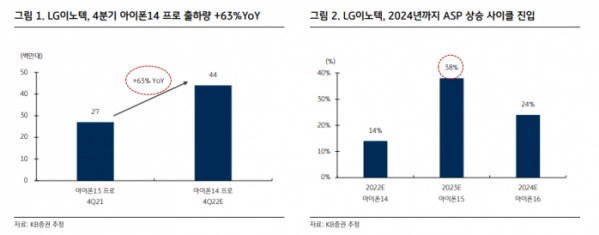

김 연구원 “4분기 매출은 전년 대비 23% 증가한 7조 원, 영업이익은 전년 대비 37% 증가한 5878 억 원으로 추정된다”며 “이는 아이폰14 전체 수요에서 차지하는 아이폰14 플러스 비중이 3%에 불과한 반면 아이폰14 프로 비중은 70%로 예상되기 때문이다”라고 설명했다.

이어 “한편 LG이노텍 주가는 아이폰 판매량 우려로 고점 대비 -47%, 최근 1개월간 -17% 하락했다”며 “아이폰 프로 모델의 판매 비중확대는 내년에도 이어질 것으로 보여 향후 LG이노텍 실적 업사이드는 커질 것으로 예상되고 주가수익비율(PER) 5배의 현 주가는 매력적인 수준으로 판단된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)