대우조선 인수로 방산 프리미엄 희석…주가 수직 상승 후 하락전환

증권사 목표주가 상하단 벌어져…연말까지 변동성 확대 불가피

방산 사업에서 연일 수주고를 올리고 있는 한화에어로스페이스의 실적이 우상향하고 있다. 반면, 주가는 대우조선해양 인수 발표로 우하향 속 혼조세다. 한화의 지배구조 재편으로 증권사들의 목표주가는 널뛰기를 보인다.

20일 한화에어로스페이스는 종속회사 한화디펜스가 폴란드 정부와 천무 발사대 기본계약을 체결했다고 공시했다. 포괄적 공급계약으로 세부 공급시기와 규모, 금액 등은 추후 확정될 예정이다. 이날 한화에어로스페이스는 전 거래일 대비 1.18%(700원) 오른 6만100원에 마감했다.

한화에어로스페이스는 종속회사 등의 우주산업 기대감과 러시아-우크라이나 전쟁 사태에 따른 방산 수출 확대로 앞자리 숫자를 바꾸며 실적 기대감이 높아졌다. 에프앤가이드에 따르면 이 회사의 매출액은 작년 6조 원대에서 올해 7조 원대(컨센서스 7조783억 원)로 올라서고, 영업이익은 작년 3000억 원대에서 4000억 원 돌파(3957억 원)도 가능할 것으로 전망된다.

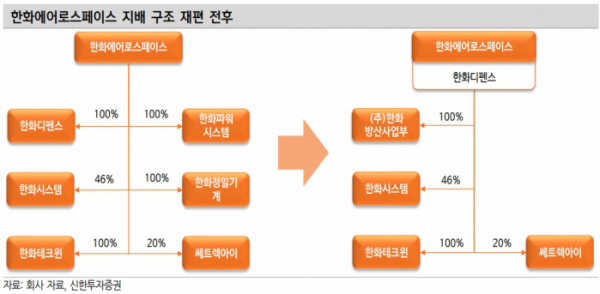

방산사업 기대감에 주가도 7월 저점 4만850원에서 9월 고점 8만6800원까지 수직 상승했다. 한화는 방산사업 집중을 위해 한화파워시스템을 계열사로 매각했고, 한화정밀기계도 매각할 예정이다, 11월 말에는 한화 방산사업부를 가져오고, 한화디펜스를 합병하게 된다. 한화테크윈도 매각 대상이다. 최근에는 손재일 한화디펜스 대표를 한화에어로스페이스 신임대표로 임명, 김동관 부회장과 각자 대표체제로 변경했다. 한화에어로스페이스가 각자 대표 방식 채택한 건 처음이다.

그러나 경기침체 우려에 따른 증시 불안정과 대우조선해양 인수 발표로 주가는 하락 전환했다. 지배구조 재편으로 방산사업과 조선사업의 밸류에이션 차이가 주가 희석요인으로 작용했다.

혼조세 구간 증권사들의 목표주가도 널뛰기다. 현재 한화에어로스페이스에 대해 가장 높은 목표주가는 13만 원(SK증권)이고, 최하단은 8만 원(DB금융투자)이다. 신한투자증권은 대우조선해양 인수 발표 후 방산사업 집중에 따른 프리미엄이 줄었다며 목표가를 기존 10만5000원에서 8만3000원으로 21%나 낮췄다.

명지운 신한투자증권 연구원은 “장기적으로 민수 조선사업은 한화그룹의 에너지 밸류체인과의 시너지가 기대되나 단기적으로 방산사업과 조선사업의 밸류에이션 차이가 희석요인이다”라며 “인수를 위한 절차가 집중된 연말까지는 변동성 확대가 불가피해 보인다:라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)