(신한투자증권)

신한투자증권은 21일 고려아연에 대해 3분기 경기 부진 영향으로 메탈 가격이 하락한데다 판매량까지 줄면서 시장 기대치를 하회할 것으로 전망했다. 목표주가는 기존 70만 원에서 68만 원으로 낮춰잡았고, 투자의견은 매수로 유지했다.

박광래 신한투자증권 연구원은 “고려아연의 3분기 연결 기준 실적은 매출 2조5500억 원, 영업이익 2633억 원으로 시장기대치인 매출액 2조6900억 원, 영업이익 2852억 원을 하회할 전망”이라고 설명했다.

이어 “영업이익 감소 이유는 호주제련소 선메탈(SMC)에서 찾을 수 있다”면서 “유럽의 주요 아연 제련소들이 전력비용 상승의 영향으로 인해 생산 차질을 겪고 있는데, SMC도 같은 이유”라고 전했다.

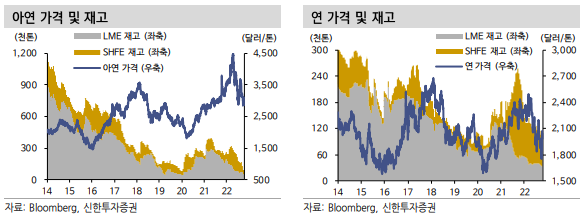

박 연구원은 “미 연준의 금리인상과 중국 경기 부진으로 연말까지 아연 가격은 톤당 3000달러 초중반대 수준을 유지할 것”이라며 “글로벌 전력난이 4분기에도 지속될 경우 SMC 생산 차질이 4분기에도 재현될 가능성이 있다”고 전망했다.

아울러 그는 “4분기 실적은 매출액 2조8600억 원, 영업이익은 3379억 원을 예상한다”면서 “제품 판매량이 전분기 대비 두 자리수 이상 증가하고 SMC 생산량이 일부 회복하는 것을 가정했다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)