(하나증권)

하나증권은 24일 HK이노엔에 대해 블록버스터 ‘케이캡’의 안정적 국내 매출 성장과 본격화하는 글로벌 진출 등으로 추가 성장이 기대된다면서 목표주가 4만5000원을 제시했다. 투자의견은 ‘매수’다.

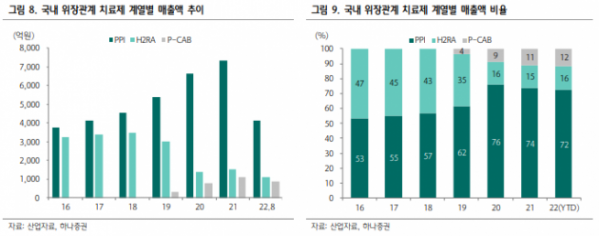

박재경 하나증권 연구원은 “케이캡은 P-ACB(potassium-competitive acid blocker)계열 위식도역류질환 신약으로 2022년 원외처방액 1300억원을 기록할 것으로 전망된다”면서 “P-CAB 제제의 국내 시장에서의 성장여력이 여전해 이미 블록버스터로 자리잡았음에도 추가 성장을 기대할 수 있다”고 설명했다.

박 연구원은 이어 “케이캡의 타 소화성궤양용제 대비 장점은 분명하다”면서 “올해 4월 임상 1상을 완료한데 이어, 10월엔 임상 3상 첫 환자 투약을 완료하는 등 미국 시장 진출도 순항하고 있다”고 했다.

그는 “HK이노엔은 3분기 매출액 2004억 원, 영업이익 192억 원으로 컨센서스에 부합하는 실적을 기록할 전망”이라면서 “케이캡의 미국 3상 마일스톤이 3분기 수령 가능할 것으로 본다”고 예상했다.

박 연구원은 “2023년 예상 EPS(주당순이익) 기준 HK이노엔은 현재 PER(주가수익비율)이 18.4배 수준으로 주요 대형 제약사의 21.9배 대비 낮다”면서 “내년부터 본격화할 중국 케이캡 로열티와 미국 케이캡 임상 3상 진행 등은 추가적인 리레이팅 포인트로 작용할 것”으로 기대했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)