내년에도 3고(고물가·고금리·고환율) 1저(저성장) 환경 속에서 가계부채·한계기업·부동산 프로젝트파이낸싱(PF) 등 취약부분의 부실 가능성에 대비해야 한다는 주장이 나왔다.

26일 하나금융경영연구소가 발간한 '2023년 금융 산업 전망' 보고서에 따르면 내년 금융 산업은 성장성과 수익성 모두 하락할 것으로 예상했다. 은행업은 소폭 둔화에 그치겠으나 비은행업은 더 부진할 것으로 내다봤다.

특히 보고서는 은행업의 대출증가율 둔화가 지속될 것으로 전망했다. 대출성장률은 지난해 8.2%에서 올해 5.3%, 내년 4.3% 수준으로 예상된다. 가계대출은 부동산 경기 침체로 주택담보대출이 크게 둔화되고, 투자수요 감소로 신용대출이 감소하면서 전년 수준에 그칠 것으로 봤다. 기업대출은 소호대출의 둔화에도 불구하고 시설자금 수요 증가로 소폭 증가할 것으로 예상했다.

시장금리 상승에 따라 NIM(순이자마진) 개선은 지속되겠으나, 대손비용 증가로 수익성을 하락할 전망이다.

증권업은 내년에도 증시침체가 지속되면서 브로커리지 부문 부진이 계속되고, 부동산 경기 침체로 IB(투자은행) 부문 회복도 제한적일 것으로 예상했다. 채무보증이 급증한 부동산PF에 대한 건전성 관리가 필요하다고 제언했다. 이에 따라 증권사들은 안정적인 수수료 창출을 위해 자산관리 사업을 강화할 것으로 전망했다.

보험업은 내년에도 경기둔화에 따른 보험 수요 위축으로 낮은 성장률이 예상된다. 생명보험은 금리상승기 채권매매수익 확보의 어려움 등으로 투자손익이 정체되고, 손해보험도 사회적 이동 증가에 따른 손해율 상승으로 수익성이 다소 악화될 전망이다.

여전업은 경기둔화로 성장성이 정체되는 가운데 조달비용 증가로 수익성이 크게 둔화될 것으로 내다봤다. 경기침체로 카드결제와 리스·할부 성장이 정체되고, 여전채 조달 비용 증가로 수익성도 악화될 것으로 예상했다. 최근 부동산PF 규모가 커진 캐피탈사의 건전성과 여전채 시장의 수급 악화에 따른 유동성 리스크도 우려되므로 대비가 필요하다고 조언했다.

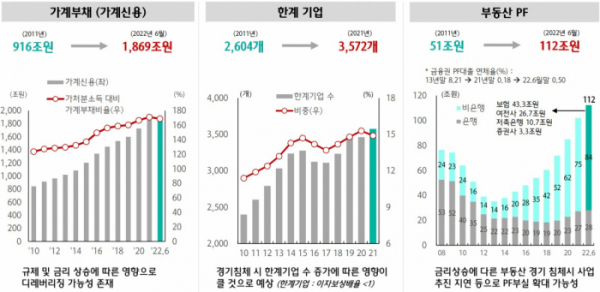

하나금융경영연구소는 가계부채와 한계기업, 부동산PF 등 저금리 시대에 누증된 취약성이 고금리에 따른 이자 부담 증가와 부동산 경기 악화 등으로 표면화될 가능성이 커 적극적인 리스크관리가 필요하다고 진단했다.

비은행업권은 취약계층과 자영업 다중채무자, 지방 건설사업장 등의 부실이 우려된다. 백종호 하나금융경영연구소 연구위원은 "지난 10년간 건전성이 하향 안정화됐으나, 내년에는 건전성이 악화될 가능성이 크고 금리상승으로 인한 가계 채무부담의 급증, 부동산 경기 침체로 PF 부실이 늘어날 우려도 크다"며 "다만 코로나 금융 지원으로 건전성 착시는 더욱 심화될 수 있어 금융회사들의 선제적 대응이 필요하다"고 강조했다.

내년 정부의 금융규제혁신정책에 따라 금융 산업의 구조개편도 가속화될 것으로도 봤다. 대출, 카드에 이어 예금, 보험의 플랫폼 중개가 허용되면서 빅테크와 금융회사의 경쟁이 심화됨과 동시에 금융 산업의 제판분리도 가속화될 것으로 예상했다.

또 금융회사들도 디지털 유니버셜 뱅크 관련 규제 완화에 따라 금융과 비금융을 아우르는 통합앱을 구축하고, 디지털 자산, 헬스케어 등 신사업에도 박차를 가할 것이라고 보고서는 설명했다.

류창원 하나금융경영연구소 연구위원은 "내년 금융회사들은 위기 대응과 함께 지속가능한 사업모델 구축을 위해 노력해야 한다"며 "제판분리, 업무범위 확대 등 환경 변화 속에서 금융플랫폼을 고도화하고, 디지털 자산 등 새로운 성장 동력 마련에도 힘써야 한다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)