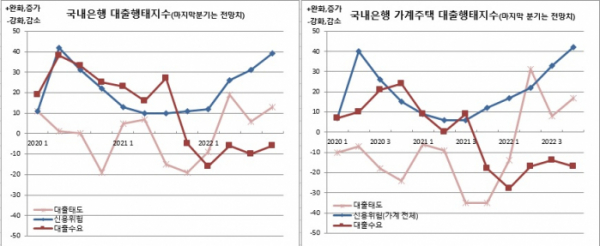

가계 신용위험이 2003년 카드사태 이후 가장 높을 것으로 조사됐다. 반면, 대출수요 감소와 은행간 경쟁이 치열해지면서 대출받긴 한층 수월해진 것으로 나타났다.

26일 한국은행이 국내 금융기관 여신업무 총괄담당 책임자들을 대상으로 조사해 발표한 ‘금융기관 대출행태서베이 결과, 2022년 3분기 동향 및 4분기 전망’ 자료에 따르면 국내은행이 느끼는 신용위험은 3분기(7~9월) 31을 기록해 신종 코로나바이러스 감염증(코로나19) 발발 당시인 2020년 3분기(31) 이후 가장 높았다. 4분기 전망치 역시 39를 보여 더 높아질 것으로 인식했다.

특히 가계부문 신용위험은 3분기 33으로 2020년 2분기(40) 이래 최고치를 경신한데 이어, 4분기 42로 전망됐다. 전망치가 현실화할 경우 카드사태 발발 당시인 2003년 3분기(44) 이후 최고치를 경신하게 된다.

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 답한 금융기관 수가 강화 내지 감소라고 답한 금융기관 수보다 많음을 의미한다. 음(-)이면 그 반대를 뜻한다.

대출금리 상승에 따른 수요 감소가 이어지고 있는 가운데, 가계대출 증가세 둔화로 인한 은행간 경쟁 심화 등으로 완화적 태도가 확대되고 있다는게 한은측 설명이다.

유재원 한은 은행분석팀 과장은 “경기둔화 가능성에 따른 일부 취약차주의 상환능력 저하와 대출금리 상승에 따른 이자부담 증대로 가계 신용위험이 크게 높아질 것으로 예상됐다”며 “직전분기와 대내외 경기환경, 기준금리 인상 기조 등 바뀐 환경이 없다보니 완화부문은 완화 추세가, 강화부문은 강화 추세가 이어지는 것으로 보인다”고 설명했다.

기업부문 신용위험 역시 확대추세다. 대기업은 3분기 11에 이어 4분기 17로 예상됐다. 이는 2020년말(3분기 18, 4분기 12) 이래 최고치다. 중소기업도 같은기간 25와 31을 보였다. 대내외 경제여건이 불확실한데다, 중소기업의 경우 실적부진과 취약기업의 재무건전성 악화 등이 영향을 미쳤다.

대출수요는 대기업의 경우 각각 8과 6을, 중소기업의 경우 3과 3을 보였다. 경기불확실성에 따른 유동성 확보 수요와 함께 회사채 발행시장 위축에 따라 수요가 여전했다. 반면, 대출태도는 대기업의 경우 -6과 -3을, 중소기업의 경우 -3과 -3을 나타냈다. 각각 작년 3분기(-9, -3) 이후 처음으로 마이너스(강화)로 전환한 것이다.

제2금융권 역시 상황은 비슷했다. 상호저축은행 기준 신용위험은 3분기 27로 전분기와 같았지만, 4분기 42로 예측됐다. 4분기 전망치가 현실화할 경우 한은이 관련 통계를 집계하기 시작한 2013년 이래 최고치다. 같은기간 대출수요는 0과 4를, 대출태도는 -39와 -32를 기록했다. 3분기 실적치는 2분기(-30)에 이어 역대 최저치(강화) 행진을 이어간 것이다.

한편, 이번 조사는 올 8월25일부터 9월16일까지 204개 금융기관을 대상으로 했다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)