(출처=KB증권)

KB증권은 7일 삼성SDI에 대해 ‘파죽지세’라며 ‘매수’를 추천했다. 목표주가는 95만 원을 유지했다.

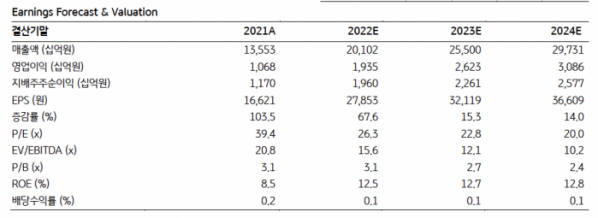

이창민 KB증권 연구원은 “삼성SDI의 올해 실적은 영업이익이 전년 대비 36% 증가한 2조6000억 원으로 전망한다”며 “컨센서스를 상회할 것”이라고 전했다.

이 연구원은 “전방 (TV) 수요 둔화 영향으로 전자재료 실적은 다소 부진할 것으로 예상된다”며 “전기자동차(EV), 에너지 저장장치(ESS) 배터리 실적 개선세가 지속됨에 따라 역대 최대 실적을 재차 경신할 것으로 예상된다”고 덧붙였다.

그는 “삼성SDI는 Cash Cow인 전자재료 사업부의 부진에도 불구하고 3분기 역대급 실적을 기록했다”며 “이를 바탕으로 삼성SDI에 대한 시장 내 선호도가 강화될 것으로 전망된다”고 말했다.

이어 “수익성 개선 흐름과 더불어 향후 신규 고객사 확보, 해외 투자 확대 등 긍정적인 모멘텀도 예상되므로 2차전지 업종 최선호주로 삼성SDI를 제시한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)