한국투자증권, 투자의견 ‘매수’·목표주가 30만원 유지

한국투자증권은 8일 네이버에 대해 어려운 시장환경 속에서도 선방했다며 투자의견 ‘매수’, 목표주가 30만 원을 유지했다.

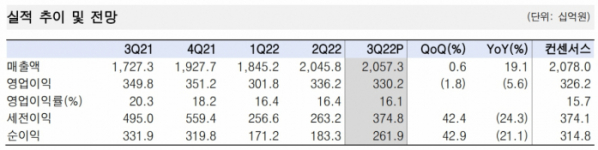

정호윤 한국투자증권 연구원은 “네이버의 3분기 매출액과 영업이익은 각각 2조600억 원(+19.1% YoY, +0.6% QoQ), 3302억 원(-5.6% YoY, -1.8% QoQ)을 기록했다”고 밝혔다.

정 연구원은 “디스플레이 광고 성장률 둔화에도 검색광고가 10%의 성장률을 유지, 커머스 또한 거래형 매출의 고성장이 광고형 매출 성장률 둔화를 방어했다”며 “핀테크 결제액은 12조4000억 원(+27.8 YoY)으로 고성장을 이어가고 있으며 웹툰 거래액 또한 4570억 원(+18.9% YoY, +12.4% QoQ)으로 견조한 상황”이라고 분석했다.

그러면서 “영업비용은 1조7300억 원(+25.4% YoY, +1.0% QoQ)을 기록했다”며 “개발운영비가 당사 추정치를 소폭 하회했으며, 마케팅비가 3310억 원(+17.5% YoY, -0.6% QoQ)으로 처음으로 전 분기 대비 감소했다”고 평가했다.

정 연구원은 “-디스플레이 광고가 경기 침체의 영향으로 부진했으나 매출 비중이 높은 검색광고의 성장률은 견조한 상황”이라며 “커머스는 시장 우려와는 다르게 거래액 성장률 둔화가 확인되고 있지 않으며 수수료율이 높은 크림, 예약·서비스 등의 비중이 높아지며 거래형 매출이 높은 성장을 유지 중”이라고 설명했다.

이어 “내년 영업비용은 8조 원(+17.3% YoY)으로 비용부담은 다소 낮아질 것”이라며 “개발·운영비는 2조5000억 원(+20.0% YoY), 마케팅비 1조5200억 원(+13.8% YoY)으로 주요 비용 증가율이 2022년 대비 하락할 것으로 전망된다”라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)