(한국투자증권)

한국투자증권은 8일 지누스에 대해 미국의 더딘 경기 회복에 따라 지누스의 미국 법인 매출 증가 또한 기대보다 더딜 것이라면서 목표주가를 기존 7만5000원에서 6만 원으로 내려잡았다. 투자의견은 매수로 유지했다.

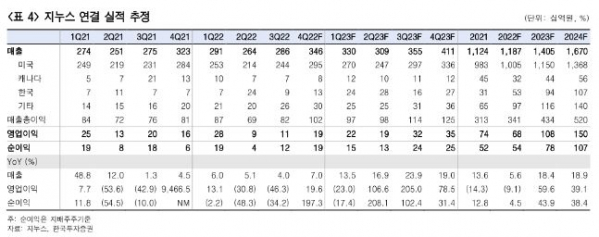

김명주 한국투자증권 연구원은 “지누스의 3분기 연결기준 매출액은 2862억 원, 영업이익 106억 원을 기록해 컨센서스를 하회했다”면서 “특히 영업이익이 시장기대치를 52%로 크게 하회했는데 이는 미국 유통사의 과잉재고 문제로 주문 감소가 발생했기 때문”이라고 설명했다.

이어 김 연구원은 “지누스 주요 고객사인 월마트는 올해 상반기에 재고가 전년동기대비 28.8% 증가했다”면서 “아마존도 올해 상반기 재고가 52% 증가했다”고 전했다.

아울러 그는 “2023년 미국 법인의 매출 증가율은 14%로 예상한다”면서 “이는 코로나19가 한창 극심했던 2020년의 매출 증가율인 15%와 유사하다”고 했다.

그러나 김 연구원은 “현대백화점과의 시너지 전략이 본격화 되면서 내년 한국 매출은 올해 대비 77% 증가한 941억 원을 기록할 것으로 추정한다”면서 “2023년 더디지만 Non-미국 매출 증가가 부각되며 지누스의 주가 회복이 이루어질 것”이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)