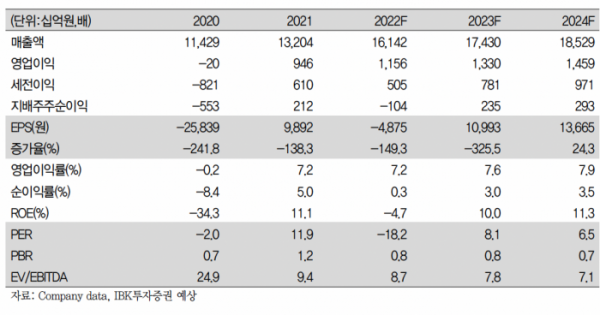

IBK투자증권은 10일 두산에 대해 ‘수익과 성장성이 부각됐다’며 ‘매수’를 추천했다. 목표주가는 15만 원을 유지했다.

김장원 IBK투자증권 연구원은 “가장 시급한 문제였던 그룹의 재무건전성 개선을 위해 구조조정에 나섰던 자체사업이 전자BG로 존재감이 여전하다”며 “여러 사업이 있었던 과거에도 다른 사업은 업황의 흐름과 계절적 요인을 많이 탔으나, 전자BG는 꾸준히 성장해 왔다”고 전했다.

인쇄회로기판의 핵심 소재인 동박적층판을 생산하는 전자BG는 가전·모바일·반도체·통신네트워크용 등의 수요에 대비해 제품 구성을 늘리고 지금은 에너지와 전기차용소재 시장에 진입을 준비하고 있다는 분석이다. 또 제품 다각화에 이어 매출처도 국내 중심에서 해외가 절반으로 다원화 한 만큼, 전방산업의 업황 영향에서 벗어날 수는 없지만 부정적인 상황에서 영향을 최소화하고 긍정적 상황에서 영향을 극대화할 수 있는 사업 토대를 갖췄다는 평가다.

김 연구원은 “두산이 완전히 지배하고 있는 비상장 자회사를 주목한다”며 “물류솔루션사업의 DSL, 협동로봇을 생산하는 로보틱스, 드론과 파워팩을 생산하는 DMI는 매년 큰 폭의 매출 성장을 기록하고 있다”며 “수주잔고 2000억 원에 내년에는 3000억 원을 넘을 것으로 예상하는 DSL은 내년 수주 누적에 따른 매출 증가로 수익성이 개선되는 효과가 나타날 것”이라고 말했다.

로보틱스는 로봇 수요 증가와 수요에 적절히 대응할 수 있는 다양한 제품 구성으로 내년 상반기 손익분기점을 넘어설 것으로 봤다. DMI는 상대적으로 느리지만, 경쟁력을 갖춘 제품으로 시장성은 충분하는 판단이다.

김 연구원은 “투자의 위험 요소였던 재무건전성은 크게 개선됐고 자체사업을 비롯한 주력 계열사의 실적 전망에 대한 믿음이 커졌다”며 “비상장 자회사의 성장성과 수익성은 지주의 가치를 상승시키는 긍정적인 요소로 판단한다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)