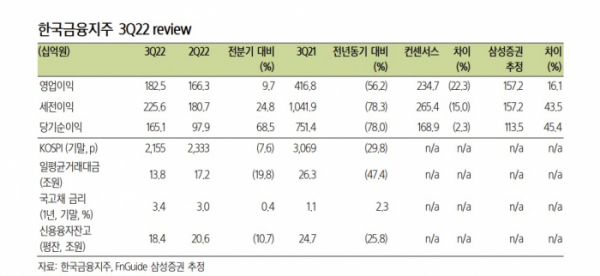

(삼성증권)

정민기 삼성증권 연구원은 10일 “3분기 연결지배순이익은 1651억 원으로 컨센서스에 부합하는 실적을 기록했다”며 “당사 추정치(1135억 원) 대비 45%를 상회하는 실적인데, 이는 3분기 채권운용부문 손실 300억 원으로 2분기(1000억 원 손실) 대비 손실폭이 축소된 가운데, 주요국 지수 하락에도 불구 ELS 관련 손익이 소폭 흑자를 기록하는 등 운용수익이 추정 대비 양호했다”고 분석했다.

정 연구원은 캐피탈 비즈니스 관련 부담은 확대됐다고 진단했다. 정 연구원은 “운용손익의 흑자 전환은 긍정적이나, 이익 기여도가 높은 IB, 발행어음 등 캐피탈 비즈니스에서의 수익성 둔화가 관찰되기 시작한 점은 우려 요인”이라며 “실제로 3분기 IB 수익은 PF 딜 감소 영향으로 전분기 대비 40.1% 감소한 1244억 원을 기록했다”고 설명했다.

이어 “발행어음 평균 조달 비용 상승에 따라, 순이자수익은 1328억 원으로 전분기 대비 25% 감소했다”며 “본격적인 펀더멘털의 턴어라운드를 모색하기 위해서는 금리 하락 및 조달시장 안정화가 필수 조건”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)