(하나증권)

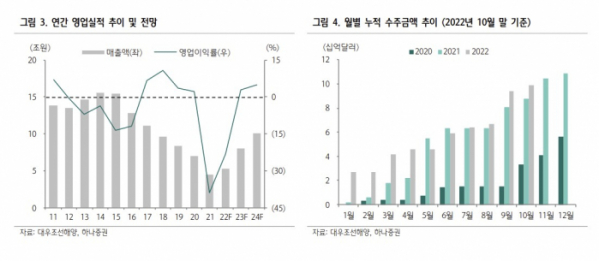

유재선·채운샘 하나증권 연구원은 14일 “3분기 매출 부진으로 2022년 연간 매출액 가이던스는 충족할 가능성이 낮아졌다고 판단된다”며 “4분기는 전분기대비 외형 성장은 가능하나 아직은 고정비 부담으로 적자 흐름을 이어갈 전망”이라고 내다봤다.

그러면서 “향후 높은 선가로 수주한 물량들의 건조가 본격화되면 이익률은 점진적으로 개선될 전망”이라며 “하반기 후판가격 협상 결과에 따라 추가 이익 증가도 기대해 볼 수 있는 환경”이라고 덧붙였다.

연구팀은 대우조선해양의 3분기 실적이 시장 전망치를 하회한 배경을 계절적 비수기에 진행된 하청지회 파업 및 인력 수급 이슈에 따른 공정 지연으로 진단했다.

연구팀은 “러시아 쇄빙선 계약 해지 관련 매출 미 인식도 일부 영향을 끼쳤을 것으로 추정된다”며 “영업이익은 마이너스(-) 6278억 원으로 전분기대비 적자폭이 확대됐다. 해양 부문에서 대규모 일회성 비용이 발생했기 때문”이라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)