(메리츠증권)

메리츠증권은 15일 두산퓨얼셀에 대해 결국 수출과 선박용 연료전지 등 수요처 다변화가 필요하다면서 목표주가 5만2000원과 투자의견 매수를 각각 유지했다.

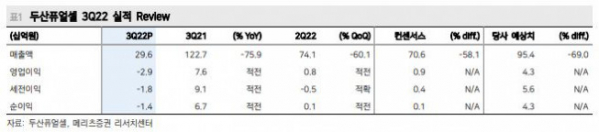

문경원 메리츠증권 연구원은 “두산퓨얼셀은 3분기 29억 원의 영업적자를 기록하며 컨센서스를 하회했다”면서 “누적 수주가 44MW에 그치면서 매출액 296억 원이 컨센서스인 1094억 원을 크게 밑돌았던 것이 원인”이라고 설명했다.

이어 문 연구원은 “2023년은 공급의무(RPS) 대응 수요와 청정수소발전제도(CHPS) 대응 수요가 동시에 발생해 올해 대비 발주 성장이 예상된다”면서 “특히 국내 부생수소 풀을 기반으로 CHPS 대응 수요가 발생하고 있는 점이 고무적”이라고 전했다.

아울러 그는 “당장 수소법 개정안 시행령에 대한 기대는 있지만 CHPS만으로 2024년 이후 고밸류에 걸맞는 성장을 이뤄낼 수 있을지는 불확실하다”면서도 “결국 수출과 선박용 연료전지 등 수요처 다변화가 재평가의 조건이 될 것으로 보인다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)