(현대차증권)

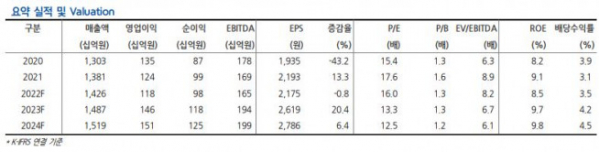

현대차증권은 28일 한전KPS에 대해 배당수익률 자체는 매력이 떨어지나 주당 배당금(DPS)가 물가상승률 이상으로 성장할 수 있어 배당 투자 매력이 높다고 평가했다. 목표주가는 5만원, 투자의견 매수로 각각 유지했다.

강동진 현대차증권 연구원은 “한전KPS 3분기 실적은 인건비 상승지속으로 매출 증가에도 수익성은 기대 이하”라면서 “2022년을 기점으로 추가적인 인건비 상승은 제한적일 전망이라 수익성 개선을 기대한다”고 설명했다.

이어 강 연구원은 “신규 원잔 가동 및 화력 발전소 가동증대, 대외 정비 물량 증대 등으로 안정적 성장을 이어 갈 것”이라면서 “높은 배당성향에도 불구하고, 시중금리 상승으로 현재 배당 수익률이 매력적이기 어렵다”고 전망했다.

다만 그는 “점진적 이익 증대로 배당이 증가할 수 있다는 점은 투자 포인트”라면서 “유틸리티 업종 내에서 유일하게 안정적 배당을 기대할 수 있고, 2022년을 기점으로 DPS가 점진적으로 증가할 수 있다는 점은 긍정적”이라고 했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)