▲현대건설 신규 수주 및 잔고 추이 (유안타증권)

유안타증권은 29일 현대건설에 대해 국내 견조한 분양 실적과 해외 점진적인 성과가 이어질 전망이라면서 목표주가는 5만5000원, 투자의견 매수를 각각 유지했다.

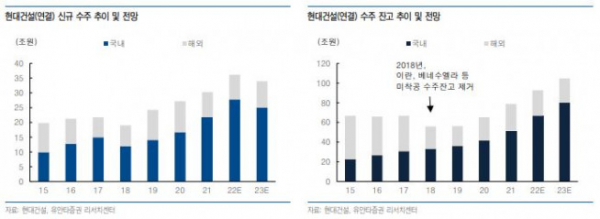

김기룡 유안타증권 연구원은 “3분기 누계 기준 신규수주 실적은 주택 중심의 국내 호조와 필리핀 남부철도 등 수주 성과로 28조7000억 원을 기록해 연간 가이던스를 초과 달성했다”면서 “수주잔고 역시 연결 기준 91조3000억 원을 기록해 창사 이래 최대 레벨을 경신했다”고 설명했다.

이어 김 연구원은 “해외부문은 네옴시티 관련 추가 프로젝트와 더불어 사우디 내 마덴포스페이트, 아미랄 등 수주성과로 전년대비 증가할 것으로 보인다”면서 “다만 국내부문은 올해 주택 수주 호조에 따른 기저 효과로 전년 대비 소폭 감소할 것”이라고 전망했다.

아울러 그는 “CJ 가양동 부지 등 시행이익 기대 현장 착공은 프로젝트파이낸싱(PF) 우려 완화와 더불어 향후 마진율 개선에 기여할 것으로 예상한다”면서 “2022년 주택 및 해외 원가율 상승으로 부진했던 현대엔지니어링 실적은 내년 원가율 안정화 및 기저 효과로 연결 기준 영업이익 개선에 기여할 것”으로 추정했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)