하이투자증권은 29일 중국의 신종 코로나바이러스 감염증(코로나19) 재확산과 부동산 시장 경색이 정책을 통한 방어에는 한계점에 이르고 있으며, 이는 올겨울 한국을 포함한 전 세계 경제에서 가장 큰 리스크라고 분석했다.

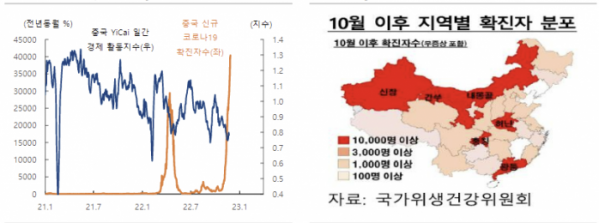

박상현 하이투자증권 연구원은 “중국 신규 코로나19 확진자 수가 일일 기준 4만 명을 넘어서는 등 확산세가 진정되지 못하고 있다. 이번 재유행은 전국 단위 확산세라는 점에서 ‘제로 코로나’ 정책을 통해 진정시키기 쉬지 않을 수 있다”며 “이는 4분기 중국 경기에 대한 불확실성이 한층 커졌음을 의미한다. 4분기 GDP 성장률도 시장 예상치를 크게 밑도는 부진을 피하기 어려울 전망”이라고 말했다.

또한, “가장 큰 문제는 제로 코로나 정책에 대한 불신과 불만 증폭”이라며 “2년 반 이상 지속한 방역정책은 ‘봉쇄 반대’ 시위로 이어졌다. 반정부 시위와 시진핑 주석 퇴진을 요구하는 시위도 나타나고 있어 3기 출범 한 달 만에 시진핑 주석이 정치적 리스크에 직면했다”고 덧붙였다.

중국 부동산 시장에 대해서 박 연구원은 “70대 대도시 주택가격 하락 폭은 10월 기준 전년동월 대비 –2.4%에 불과하다”면서도 “10월 주택판매와 신규 주택착공면적은 전년 동월 대비 –28.2%, -37.8% 하락세를 기록하는 등 주택 가격 하락폭에 비해 관련 지표는 극도의 부진 추세를 이어가고 있다”고 짚었다.

이어 “부동산 관련 지표 악화 지속은 헝다와 같은 부동산 개발업체들의 유동성 리스크가 지속 혹은 악화하고 있음을 보여준다”며 “중국 정부가 당 대회 이후 잇따른 부동산 부양조치와 유동성 대책을 내놓고 있는 것도 부동산 개발업체 유동성 위기와 관련 없지 않다”고 했다.

박 연구원은 “올 한해 경기 방어와 제로 코로나 방역정책 여파로 중국 정부 재정 부담이 크게 증가했다. 1~10월 재정수지 적자 규모는 4조900억 위안으로 지난해 같은 기간 1조8500억 위안을 크게 웃돌고 있고, 지난해 전체 재정수지 적자 규모인 3조6000억 위안도 넘었다”며 “11월과 12월이 적자 폭이 큰 달임을 고려하면 올해 중국 재정수지 적자 규모는 작년 적자 규모의 2배 이상이 될 가능성도 있다”고 지적했다.

더불어 “이는 재정을 동원한 경기부양이 한계점에 이르고 있음을 의미한다”며 “세계 경기 둔화 여파로 수출마저 역성장 국면에 진입한 상황에서 정부 정책 능력이 약화하고 있어 경기 둔화 추세가 거세질 수 있다”고 분석했다.

그는 “낮은 백신 접종률과 열악한 의료체계 등은 중국 정부가 제로 코로나를 고수하는 이유다. 위드 코로나 전환 시 폭발적으로 급증할 것으로 예상되는 확진자와 사망자를 중국 의료체계는 물론 정치적으로 감당하기 쉽지 않기 때문”이라며 “그러므로 방역정책을 지속한다면 경기 침체와 신용 리스크는 더욱 확산할 수밖에 없다. 중국 정부가 경기와 방역 간 딜레마에 빠졌다”고 했다.

또한, “겨울철 계절 특성상 코로나 방역 정책을 완화하기 어렵지만, 이번 유행세가 진정된다면 중국 정부는 방역 완화에 나설 수밖에 없다”며 “애초 겨울철 유럽의 에너지 대란 리스크가 가장 크게 우려됐지만, 현시점에서는 중국이 올겨울 코로나와 신용위험이라는 리스크를 어떻게 극복할지가 국내를 포함한 국제 경제에서 가장 큰 리스크”라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)