IBK투자증권, 투자의견 ‘매수’·목표주가 7만원 유지

(출처=IBK투자증권)

IBK투자증권은 21일 삼성전자에 대해 전방 수요 부진으로 대부분 사업부가 당초 계획 대비 부진한 상황일 것으로 예상한다며 투자의견 ‘매수’, 목표주가 7만 원을 유지했다.

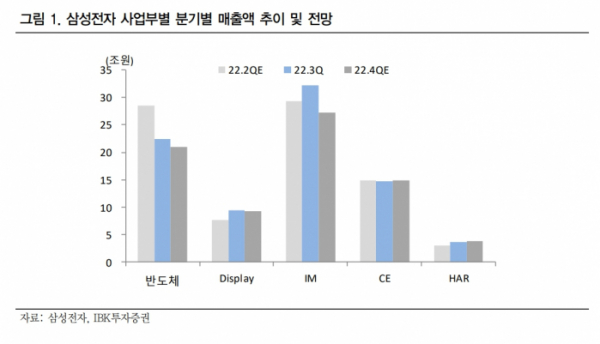

김운호 IBK투자증권 연구원은 “삼성전자의 4분기 매출액은 3분기 대비 8.0% 감소한 70조1630억 원으로 예상한다”며 “이전 전망 대비 크게 부진할 전망이다. 전방 수요 부진에 이어 원·달러 환율도 부정적인 영향을 미친 것으로 판단한다”라고 분석했다.

김 연구원은 “삼성전자의 4분기 영업이익은 3분기 대비 44.1% 감소한 6조630억 원으로 예상한다”며 “VD·가전, 하만을 제외한 전 사업부는 3분기 대비 감소할 것으로 예상한다. 디스플레이도 증익을 기대했으나 북미 고객사 이슈로 쉽지 않을 전망이다”라고 내다봤다.

그는 “반도체 영업이익 감소는 당분간 지속될 전망이다”라며 “다만, D램 분기 ASP 하락폭은 2023년 3분기까지 줄어들 것으로 기대한다. 2023년 공급이 제한적이지만 아직 재고 수준이 높고, 수요 회복을 기대하기에 이른 시점이라 판단한다”라고 했다.

그러면서 “디스플레이는 LCD 철수 이후 높은 수익성을 유지하고 있으나 4분기에는 고객사 변수로 기대에는 미치지 못하는 실적이 전망된다”면서 “모바일은 물량 감소, ASP 하락 등으로 외형, 수익성 무도 부진한 상황이다”라고 진단했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)