부실화시엔 은행 15.5→15.0%·보험사 205.7→199.9%·증권사 708.4→557.5%

부동산값 하락이 일부 건설사 등의 부실을 초래하지 않더라도 금융권 리스크를 키울 수 있다는 진단이 나왔다.

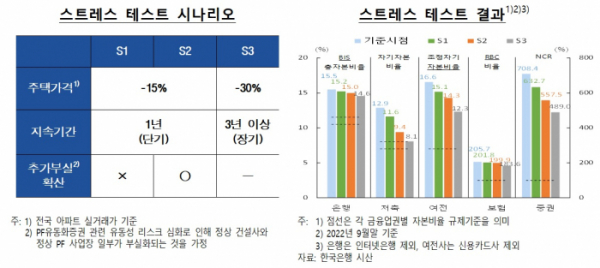

22일 한국은행이 발간한 ‘2022년 하반기 금융안정보고서’에 따르면 주택가격 하락 등 부동산경기 부진에 전국 아파트 실거래 값이 1년내 15% 떨어지는 것을 가정한 스트레스 테스트 결과 비은행금융기관인 제2금융권은 물론 은행까지도 리스크 위험에 직면할 전망이다.

실제, 이 경우 금융권 자기자본비율을 보면 인터넷은행을 제외한 은행은 기존 15.5%에서 15.2%로, 저축은행은 12.9%에서 11.6%로, 신용카드사를 제외한 여전사는 16.6%에서 15.1%로, 보험사는 205.7%에서 201.8%로, 증권사는 708.4%에서 632.7%로 각각 하락했다.

부동산 프로젝트파이낸스(PF) 유동화증권 관련 유동성 리스크가 심화하면서 정상 건설사 및 PF사업장 일부의 부실화가 겹칠 경우엔 은행과 저축은행, 여전사, 보험사, 증권사 자기자본비율은 각각 15.0%, 9.4%, 14.3%, 199.9%, 557.5%로 떨어졌다. 특히, 부동산값이 30% 떨어지고 이런 상황이 3년 이상 장기화할 경우 저축은행 자기자본비율은 8.1%까지 하락하며 최소 자본비율 규제기준 마저 위협할 것으로 예상했다.

보고서는 건설업·부동산업의 경우 부채비율이 여타 산업에 비해 높고, 한계기업 비중도 상승하는 상황에서 미분양주택 증가와 건설비용 상승, 임대가격 하락 등 요인으로 대출부실화 위험이 높아질 가능성이 있다고 판단했다. 실제, 2022년 6월 기준 부채비율을 보면 건설업은 105%, 부동산업은 114.8%로 전산업(60.6%)에 비해 두 배 가까이 높은 상황이다. 2021년 기준 한계기업 비중 역시 건설업은 10%로 전산업(14.9%)보다 낮지만, 부동산업은 28%로 두 배에 육박했다.

PF대출 역시 연체율은 저축은행 PF대출 부실사태(2011~13년) 당시였던 2011년 3분기 은행 6.1%, 저축은행 55.5% 대비 올 3분기 각각 0%, 2.4%로 크게 낮은 수준이나 작년말 이후 상승세를 보이고 있는 중이다. 특히, 미분양 우려가 높은 고위험 사업장 및 아파트 이외 사업장에 대한 대출규모가 저축은행과 증권사 등 비은행권을 중심으로 확대되고 있다고 진단했다. 사업자보증 역시 부동산경기 악화 등으로 보증기관의 대위변제가 늘 경우 정부의 재정부담이 커질 수 있다고 전망했다.

이정욱 한은 금융안정국장은 “건설 등 부동산쪽 기업대출이 최근엔 운전자금쪽을 중심으로 유입되고 있어 기업투자가 투자증가와 고용증가라는 선순환으로 흐르지 않고 있다. 부실을 늦출 순 있겠지만 한계가 있는 상황”이라며 “단기적으로는 일시적 유동성 경색이 정상기업과 금융기관의 신용 리스크로 전이되지 않도록 단기자금시장 등에 대한 적기 유동성 공급으로 시장 불확실성을 완화할 필요가 있고, 장기적으로는 미분양 부담 완화를 위한 규제완화와 함께 금융기관의 부동산 기업금융 취급한도관리를 통해 과도한 리스크 추구 행태를 차단할 필요가 있겠다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)