임차료 상승세도 뚜렷하게 둔화

주택, 미국 CPI의 3분의 1 비중

임금 인상이 ‘인플레와의 전쟁’ 변수

신종 코로나바이러스 감염증(코로나19)이 2020년 3월 미국을 강타하고 나서 재택근무에 따른 수요 증가와 제로금리로 인해 예상치 못한 주택 붐이 일어났다. 그 결과 S&P 코어로직 전미주택가격지수는 2020년 1월부터 올해 6월까지 45% 급등했으며 아파트 임대료도 가파르게 뛰었다.

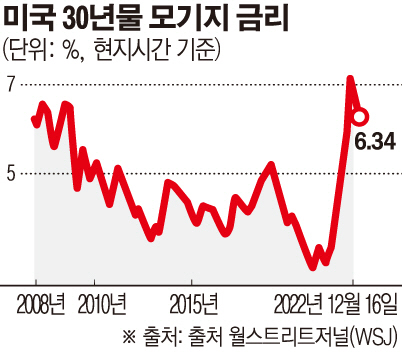

그러나 연준이 인플레이션을 잡기 위해 금리를 가파르게 올리면서 주택시장도 급변했다. 30년물 모기지(주택담보대출) 금리는 3월의 약 4%에서 올가을 7% 이상으로 뛰고 나서 최근 6.3%대로 완화했다. 모기지은행가협회에 따르면 모기지 금리 상승에 미국 중간 가격 주택에 대한 모기지 이자 월 지불액은 11월에 연초 대비 43% 늘었다.

높은 금리는 지출과 고용, 투자를 억제해 인플레이션을 완화한다. 일반적으로 비용에 민감한 주택 부문에서 이를 가장 먼저 체감할 수 있지만, 올해 시장 침체 속도와 심각성은 놀라울 정도라고 WSJ는 전했다. 기존주택 판매는 11월에 10개월 연속 감소했다. 골드만삭스 이코노미스트들은 내년 판매 건수가 400만 채 미만으로 2006~11년 주택 가격 하락 시기보다 더 적을 것으로 예상했다.

주택 임차료도 40년 만에 가장 많은 신규 아파트 공급이 이뤄진 영향으로 최근 상승세가 뚜렷하게 둔화했다.

주택시장은 미국 소비자물가지수(CPI)의 3분의 1, 연준이 중시하는 물가 지표인 개인소비지출(PCE) 가격지수의 6분의 1 비중을 각각 차지하고 있다. 또 주택은 가전제품과 인테리어, 이사 서비스 등의 수요와도 밀접한 관련이 있다. 이에 지금의 주택시장 침체가 계속되면 내년 물가상승률이 급격히 떨어질 수 있다고 WSJ는 강조했다. 연준이 현재 6%에 가까운 PCE 가격지수가 내년 말 3.1%로 둔화할 것이라고 예상하는 이유도 여기에 있다.

다만 연준은 부동산시장 침체만으로 물가상승률을 자신의 목표인 2%까지 지속적으로 낮출 수 있는지 확신하지 못하고 있다. 임금 인상이라는 최대 변수가 남아있기 때문이다. WSJ는 “지금처럼 임금 인상 추세가 이어지면 기업들이 소득이 늘어난 소비자들에게 높은 가격을 전가할 수 있어 인플레이션이 계속될 수 있다”고 설명했다.

휴스턴 소재 부동산신탁회사 캠덴프로퍼티트러스트의 릭 캠포 최고경영자(CEO)도 “올해 우리 회사 주가는 37% 하락했지만, 직원들은 더 큰 임금 인상을 기대하고 있다”며 “지금 기업들은 일반적인 3% 인상 대신 5% 또는 6, 7%의 인상 압박을 받고 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)