인천국제공항(이하 인천공항) 면세점 입찰경쟁의 막이 오르며 업계 간 눈치싸움이 한창인 가운데 신라면세점이 나 홀로 '표정관리'에 들어갔다.

새로 짜인 임대료 방식, 사업권 구성으로 협상력이 개선되고, 코로나바이러스 기간 중 일찌감치 공항 내 일부 점포를 빼버리면서 적자리스크를 해소한 덕분이다. 지속되는 부진한 실적, 임대료 특별감면 종료 등 일부 악재가 잔존하는 경쟁사들과는 대조적이다.

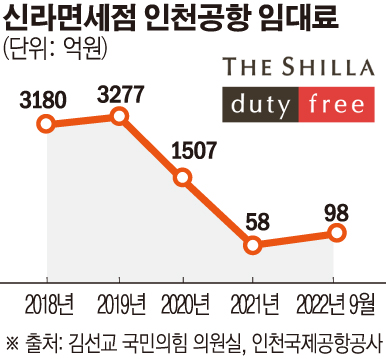

4일 본지 취재를 종합하면 입찰과정에서 신라면세점의 협상력이 크게 개선됐다. 우선 면세점에 부담으로 작용하던 임대료 부분이다. 신라면세점은 코로나19 이전 기준 인천공항이 징수한 전체 임대료에서 약 30%를 차지하며 업계에서 가장 많은 임대료를 납부한 바 있다.

이번 입찰과정에서는 기존 고정 임대료 방식에서 '여객당 임대료'로 바뀐다. 여객 수에 연동해 임대료를 징수하는 방식인데, 물론 여객 수 증가 폭과 매출 예상 증가 폭이 동반상승할지는 미지수이나 적어도 코로나19와 같은 통제 불가한 리스크 변수는 해소했다는 평가다.

특히 입찰에 실패, 불참한다고 해도 신라면세점 입장에서는 '적자 관리'가 수월한 편이다. 코로나바이러스가 창궐하던 당시 제1 여객터미널에서 운영하던 일부 점포를 롯데면세점과 함께 과감히 빼버리면서다. 적자 점포를 정리하고 제2 여객터미널에서 운영하던 점포 대상으로 정부 주도 임대료 특별혜택까지 받으면서 신라면세점은 임대료를 크게 절약할 수 있었다.

사측이 인천공항에 납부한 임대료 추이(김선교 국민의힘 의원실 자료)를 보면 코로나바이러스 이전 2019년 3277억 원에서 2020년 1507억 원, 2021년 58억 원, 지난해(1~9월) 98억 원까지 크게 줄어든 상황이다. 제2 여객터미널의 점포도 계약이 만료된 상황이기 때문에 입찰 실패, 불참할 경우 사실상 적자리스크는 '제로'(0)인 셈이다.

반면 신세계디에프, 현대백화점면세점 등은 제1 여객터미널에서 올해 7월까지 계속 면세점을 운영해야 한다. 특히 인천공항이 지난해 11월 이들 사업자에 새롭게 공고한 '특별감면제도'에 따라 사실상 정부주도 임대료 혜택이 끝나게 됐다. 이번 입찰에 적용되는 임대료 산정방식과는 별개로 운영되는 형태다. 반년 가까이 임대료를 매달 최대 수백 억 원 대 이상 내야 한다.

'면세업계 맏형' 롯데면세점 역시 분위기가 뒤숭숭하다. 코로나19로 휘청이며 지난해 내리 줄적자를 기록하다 지난 3분기 흑자전환에 성공했지만 1~3분기 누적 적자만 533억 원에 달한다. 이 탓에 창사 이래 첫 희망퇴직을 실시하는 강도높은 인력 구조조정을 단행하고 지난해 12월 롯데그룹 인사를 통해 김주남 대표를 선임했다.

이 가운데 사업권 구성이 달라진 점도 호재로 작용할 전망이다. 지금까지 터미널별 나뉜 사업권에 투찰해야 했다면, 앞으로는 품목당 2개 사업자를 선정하는 방식이 채택된다. 가령 향수, 화장품과 주류 담배 품목을 함께 묶어버리는 식이다. 취급 단위가 이전보다 커지면서 사업권 중요도도 덩달아 높아지고 규모의 경제를 일으킬 요인이 있어 브랜드 대상으로 가격협상력 부분이 이전대비 개선될 여지가 있다는 설명이다.

다만 어디까지나 면세업계가 살아날 경우에 통하는 시나리오다. 달라진 입찰 조건이 양날의 검으로 작용할 수 있다는 분석이다. 10년으로 늘어난 계약 기간은 안정적인 점포 운영이라는 이점을 가져다주지만, 업황이 나빠질 경우면 코로나19에서 보듯 큰 리스크로 작용한다. 사업권 구성에서 일부 품목이 통합된 점도 부담이다. 장사가 될 만한 아이템을 고를 수 있는 운신의 폭이 좁아져서다.

그럼에도 신라면세점의 4분기 전망은 '맑음'이다. 금융정보업체 에프앤가이드에 따르면 호텔신라의 지난해 4분기 영업이익 전망치 평균은 지난해 같은 기간과 비교해 23% 뛴 308억 원으로 전망된다. 김명주 한국투자증권 연구원은 “중국의 실질적 제로 코로나 정책 폐지와 함께 따이공 수가 회복되면서 한국 면세 시장 내 경쟁 강도도 자연스럽게 완화될 것”이라며 “2023년 한국 면세 시장은 전년대비 23.5% 성장하고, 시장 규모는 2019년 대비 90.3% 수준”으로 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)