(키움증권)

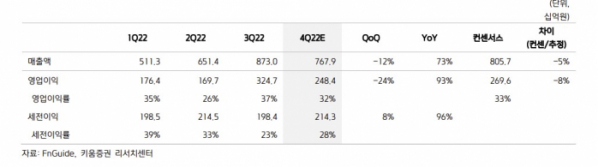

허혜민 키움증권 연구원은 9일 “4분기 매출액은 7679억 원, 영업이익 2484억 원으로 시장 컨센서스 연결 매출액 8057억 원과 이익 2696억 원을 각각 마이너스(-) 5%, -8% 소폭 하회할 것으로 예상된다”고 분석했다.

허 연구원은 “4공장의 부분 가동이 단기 매출에 미치는 영향은 미미했을 것으로 추측된다”며 “3분기 말 환율 1419.3원 보다 4분기 말 환율은 1267.3원으로 11% 하락하면서 고객사 승인 받는 시점의 환율에 따라 변동 폭이 높을 것으로 추측된다”고 진단했다.

허 연구원은 “올해 4공장의 경우 남은 18만 리터 증설이 완료되는 2023년 중순 경 수주 확보를 마치고 5공장 착공으로 이어갈 수 있을 것으로 보인다”며 “이전보다 확연히 빠른 속도로 항체 CMO 업계에 입지력이 공고해진 것으로 볼 수 있다”고 분석했다.

이어 “알츠하이머 항체 치료제 레카네맙이 지난 6일 미국 FDA 승인 받았으며, 2분기 릴리의 도나네맙 3상 결과 발표가 예정돼 있어 항체 의약품 수주에 우호적인 환경이 이어질 수 있다는 점 또한 긍정적”이라고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)