복합위기에 올 실적 악화 전망

카드사, 한도 줄이고 혜택 축소

저축은행, '규제완화' 한 목소리

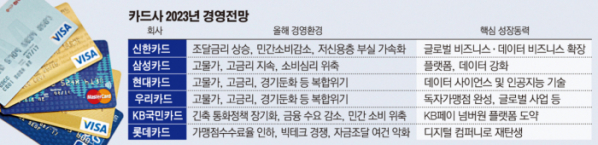

10일 본지가 신한, KB국민, 우리, 롯데, 삼성, 현대카드 등 6개 전업 카드사와 SBI, OK, 웰컴저축은행 등 대형 저축은행 3사를 설문조사 한 결과 올해 가장 큰 리스크는 ‘고금리’라고 답했다.

설문조사에서 카드사들은 코로나19와는 다른 복합적 위기가 올 것이라고 내다봤다. 카드사들은 "비교적 유동성이 풍부했던 지난 2~3년은 대면 업종 위주의 소비 하락이 이슈였다"면서 "올해는 고금리, 고물가로 인해 업권 전반의 조달 어려움이 가중되고 소비 여력이 하락하는 등 복합적 어려움이 예상된다"고 예상했다.

수신기능이 없는 카드사의 경우 자금 조달의 약 70%를 여전채에 의존하고 있다. 기준금리가 오르면 여전채가 오르고, 이는 조달비용이 상승으로 이어져 수익이 악화로 이어진다. 지난해에는 미리 조달해 둔 채권의 영향으로 제한적이었지만, 올해 기준금리가 추가로 인상될 경우 당장 1분기 부터 실적 악화가 불가피한 상황이다.

KB국민카드 관계자는 "고물가와 자산시장의 가격 급락 등으로 소비자 실질 구매력 하락과 소비심리가 크게 위축될 것으로 예상된다"며 "기준금리 인상으로 인한 조달비용 상승과 취약 차주의 부실 리스크 증가 등 카드업 전반에 걸친 악재로 올해는 전년 대비 실적이 감소할 것으로 예상된다"고 말했다.

저축은행 업권도 기준금리 인상과 자금시장 경색으로 인해 금융업권간 자금 확보 경쟁이 심화되면서 조달비용이 상승이 예상된다. 여기에 올해부터 다중채무자 대출에 대한 추가 충당금 적립의무가 시행돼 충당금 적립도 부담으로 작용할 것으로 보인다.

설문 결과 카드사들은 올해 고금리와 고물가로 인해 소비심리가 위축되는 등 경영환경이 악화 될 것으로 예상했다. 또 저신용층 부실 문제가 본격화 되면서 리스크 관리가 어느때보다 중요한 시점이라고 답했다.

경영환경 악화는 비용 절감으로 이어질 전망이다. 일부 업체의 경우 각 부서의 예산을 5~15% 이상 감축할 것을 목표로 새해 예산 계획을 수립했다.

저축은행 업권은 올해부터 다중채무자 대출에 대한 추가 충당금 적립의무가 시행돼 충당금 적립 부담이 커진 점도 수익성 하락에 영향을 미칠 것으로 보인다.

신용상 금융연구원 금융리스크 센터장은 "올해는 고물가, 고금리, 경기둔화, 부동산시장 침체 등의 악조건이 중첩되는 복합위기 상황이 지속될 것"이라며 "그동안 계속해온 긴축 효과가 시차를 두고 올해 본격화될 가능성이 높아 경제위기가 본격화 될 것"이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)