(다올투자증권)

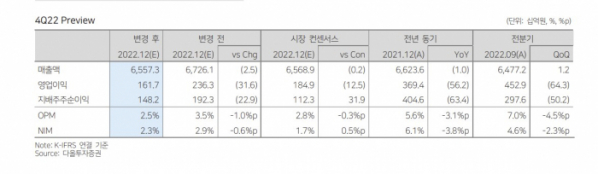

김진우 다올투자증권 연구원은 18일 “지난 2년간 높아진 영업이익 규모, 전체 핸드셋 가입자 규모 감소, 높아진 5G 보급률은 2023년 실적에 부담 요인”이라며 “목표주가를 기존 5만 원에서 4만1000원으로 하향 조정한다”고 분석했다.

김 연구원은 올해 연간 매출액과 영업익을 각각 26조6000억 원과 1조8501억 원으로 전망했다. 김 연구원은 “2023년에도 2022년과 유사한 수준의 CAPEX 투자 규모 유지를 전망한다”며 “통신 3사 모두 해지율 하향 안정화 지속하고 신규 고객 유치 경쟁 강도 약화해 마케팅비와 상각비 부담 완화에 따른 이익률 개선 지속을 가정한다”고 내다봤다.

이어 “데이터센터, AICC, 미디어 등 신사업에서의 성과 지속. 본업의 안정성은 이미 확인했다”며 “신사업 성과와 추가적인 성장 스토리에 주목할 필요가 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)