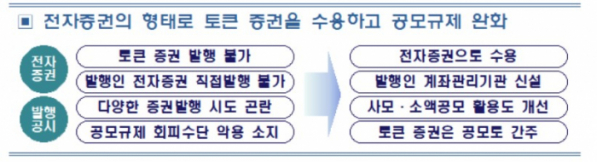

앞으로 채권도 쪼개 팔고, 살 수 있는 시장이 조성된다. 주식·채권 등 전통적인 증권을 토큰 증권으로 발행할 수 있는 것이다. 그 반대로 뮤직카우와 같은 조각 투자 상품이 기존 전자 증권 형태로 발행하는 것도 가능해진다. 금융위는 토큰 증권 발행(STO) 허용을 ‘음식(증권)’을 ‘새 그릇(발행형태)’에 담는 것에 비유했다. 새로운 시장 형성으로 증권사들의 먹거리도 확장될 것으로 보인다. 다만 가상자산 업계에서는 여전히 증권성 판단 여부를 두고 혼란스럽다는 반응이다

앞으로 채권도 쪼개 팔고, 살 수 있는 시장이 조성된다. 주식·채권 등 전통적인 증권을 토큰 증권으로 발행할 수 있는 것이다. 그 반대로 뮤직카우와 같은 조각 투자 상품이 기존 전자 증권 형태로 발행하는 것도 가능해진다. 금융위는 토큰 증권 발행(STO) 허용을 ‘음식(증권)’을 ‘새 그릇(발행형태)’에 담는 것에 비유했다. 새로운 시장 형성으로 증권사들의 먹거리도 확장될 것으로 보인다.

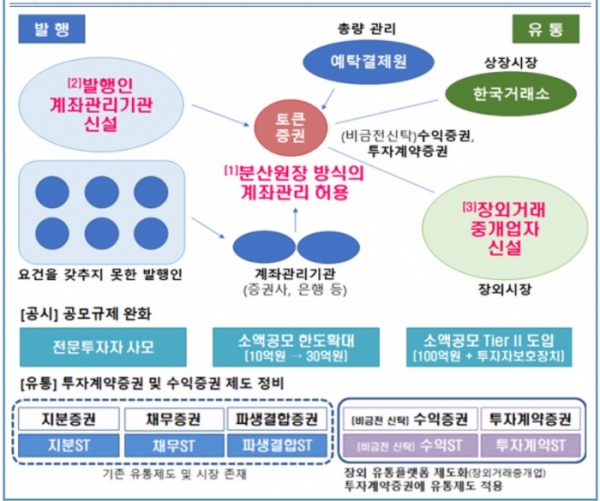

금융위가 제시한 발행인 계좌관리기관의 요건은 △분산원장 요건 충족 △법조인, 증권사무 전문인력, 전산 전문인력 각 2인 △투자계약증권 발행량에 비례한 기금 적립 등이다. 자기자본·물적설비·대주주·임원요건 중에서 자기자본 기준을 20억~30억 원으로 검토 중이다.

토큰 증권의 소액공모 제도도 추진한다. 청약자가 모두 전문투자자인 경우 사모로 인정한다. 소액공모 한도를 10억 원에서 30억 원으로 상향 조정한다. 현행 소액공모에 비해 사전신고·심사·감사보고서 첨부 등 투자자 보호장치를 강화하되 최대 100억 원 한도인 소액공모 단계(Tier)Ⅱ를 도입한다.

투자계약증권과 수익증권의 상장 시장도 개설한다. 한국거래소(KRX ) 내에 디지털 증권 시장을 만들었다. 금융위는 디지털 증권 시장의 상장 요건으로 △발행인, 직전 회계연도 감사의견 적정 △발행규모, 종목별 3억 원·1만 주 이상·투자계약증권은 지정자문인 필요(단, 기업현황보고서·LP 의무 미적용) 등이다.

금융위는 장외거래중개업의 거래 대상증권에 대한 요건은 “공모발행 및 소액투자자(발행총량의 5% 이내 소유, 발행·인수·주선인 및 그 특수관계인 제외) 소유 투자계약증권, 수익증권”이라고 밝혔다.

가상자산 업계에서는 여전히 증권성 판단 여부를 두고 혼란스럽다는 반응이다. 익명을 요구한 가상자산 거래소 관계자는 “거래소한테 코인에 대해서 자체적으로 판단하라는 건데 각 회사마다 입장이 모두 다르다"면서 "그림자 규제인 셈인데, 결국 DAXA 같은 협의체에서 판단해야 할 것”이라고 말했다.

업계에서는 거래소에 상장된 코인을 일일이 살펴보는 게 가능하냐는 의문도 나온다. 또 5대 거래소와 달리 코인마켓 거래소는 일률적인 자율 규제가 이뤄지기 어렵다. 해외 코인 발행 업체는 국내 거래 지원 종료 외에 사실상 제재 수단도 없다. 현재 가상자산 업계에서 증권성 판단으로 논란이 되고 있는 △리플(XRP) △랠리(RLY) △파워렛저(POWR) 모두 해외에서 발행됐다.

강성후 한국디지털자산사업자연합회(KDA) 회장은 “자본시장법에 대한 해석 판단 결정 권한은 금융위의 고유 권한인데, 구체적인 향후 계획 없이는 거래소·투자자·발행자 등 시장에서는 혼란이 가중될 수밖에 없다”고 말했다.

강 회장은 “전문기관 용역을 통해 국내 거래소 상장된 가상자산에 대한 자본시장법 증권성 여부를 기초적 판단을 하고, 가능성 있다고 판단된 부분은 증권선물위원회에서 전부 회부를 심사 회부를 시키자”고 제언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)