(유진투자증권)

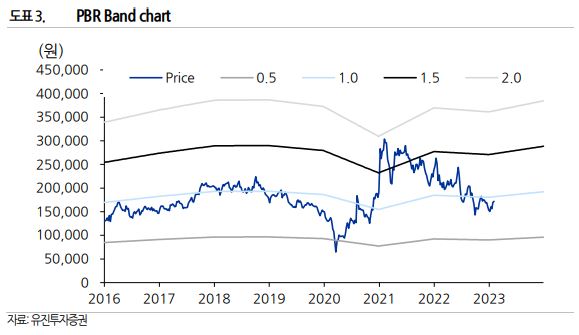

유진투자증권은 8일 SK이노베이션에 대해 SK온의 영업 흑자 전환 가이던스가 2024년으로 연기되며 배터리 가치가 주가에 반영되는데 시간이 걸릴 것이라고 말했다. 목표주가는 기존 30만 원에서 21만6000원으로 내려잡고, 투자의견은 매수로 유지했다.

황성현 유진투자증권 연구원은 “SK이노베이션은 매출액 19조 원, 영업손실 6833억 원으로 시장 컨센서스를 하회하는 어닝 쇼크를 기록했다”면서 “국제유가, 환율하락으로 재고평가 손실이 확대됐고 배터리 실적 악화가 주요 이유”라고 말했다.

이어 황 연구원은 “올해 1분기 매출액은 17조 원, 영업이익 4328억 원을 전망한다”면서 “정유·화학 중심의 흑자전환, 적사 축소되며 실적 개선이 전망되며 배터리는 영업적자 2000억 원으로 추정한다”고 했다.

아울러 그는 “SK온의 영업 흑자 전환 가이던스가 2024년으로 연기되며 배터리 가치가 주가에 반영되는데 시간이 걸릴 것”이라면서 “2023년 SK온 실적은 매출액 13조 원, 영업손실 4865억 원이며 배터리 영업가치는 10조 원으로 산정한다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)