메리츠증권은 13일 한전KPS에 대해 ‘봄이 오기 전에 맺힌 열매’라며 올해 실적이 시장 기대치를 상회할 것으로 내다봤다.

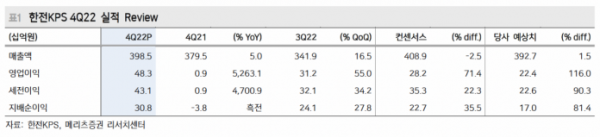

문경원 메리츠증권 연구원은 “4분기 한전KPS의 연결 영업이익은 전년 대비 5263% 증가한 483억 원으로 컨센서스 282억 원을 크게 상회했다”며 “생각보다 이른 시기에 맺힌 비용 절감 노력의 결실”이라고 전했다.

이어 “공기업 재무건전성 강화 정책을 배경으로 성과급 지급률이 감소했고, 연말 기준 소폭의 감원이 이뤄지면서 노무비가 감소한 것이 주요 원인”이라며 “당사는 경영평가등급 개선과 인력 충원에 기반해 노무비가 전년 동기 대비 소폭 증가할 것으로 전망해왔다”고 덧붙였다.

올해도 비용 절감 효과가 이어지면서 영업이익이 기대치를 넘어설 거란 예측이다. 올해 영업이익은 시장 컨센서스(1452억 원)를 상회하는 1600~1700억 원 내외를 달성할 것으로 내다봤다. 올 2분기 성과급 규모가 확인 된다면 실적 성장에 대한 가시성도 확보할 수 있다는 분석이다.

문 연구원은 “노무비 절감이 계속되면서 4분기 이익 개선세는 올해도 이어질 전망”이라며 “한전KPS는 인력 감원과 성과급 지급률 감소 등 수익성 개선을 위한 노력을 지속 중이며 지난해 5721억 원에 달했던 노무비는 올해 약 -5% 감소가 예상된다”고 설명했다.

이어 “신한울 1, 2호기가 가동을 시작하고, 고리 2호기도 계속 운전이 예상되는 등 정비 호수기가 증가하기 때문에 올해 매출액 1~2%의 완만한 성장은 가능할 것”이라며 “해외 사업장에서의 매출 감소가 원전 매출 증가를 상쇄할 예정이지만, 이는 수익성 개선 노력의 일환으로써 마진 측면에서는 오히려 긍정적”이라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)