(한국투자증권)

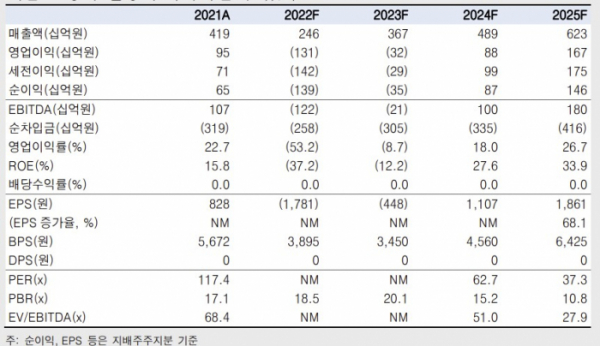

위해주·강은지 한국투자증권 연구원은 14일 “올 4분기 흑자 전환이 가시화되며 SK바이오팜의 주가 반전이 시작된다”며 “주가 부진 요인은 엑스코프리의 처방 속도가 투자자의 기대 심리보다 더뎠고 적자 경영이 지속됐기 때문”이라고 분석했다.

연구팀은 “올해부터 환자와 의사 대상 마케팅에 집중해 엑스코프리 미국 매출은 3012억 원을 기록할 전망”이라며 “월별 엑스코프리 처방 건수가 증가하며 4분기부터는 지속적인 흑자 전환이 시작된다. 수익성 개선은 2032년까지 지속될 전망”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)