흥국증권, 투자의견 ‘매수’ 유지…목표주가 6800원 상향

흥국증권은 21일 BGF에 대해 BGF리테일의 실적 호조와 BGF네트웍스, BGF에코머트리얼즈 등 종속법인의 양호한 실적 개선으로 올해도 양호한 실적 모멘텀 지속 가능할 전망이라며 투자의견 ‘매수’를 유지하고 목표주가를 6800원으로 상향조정했다.

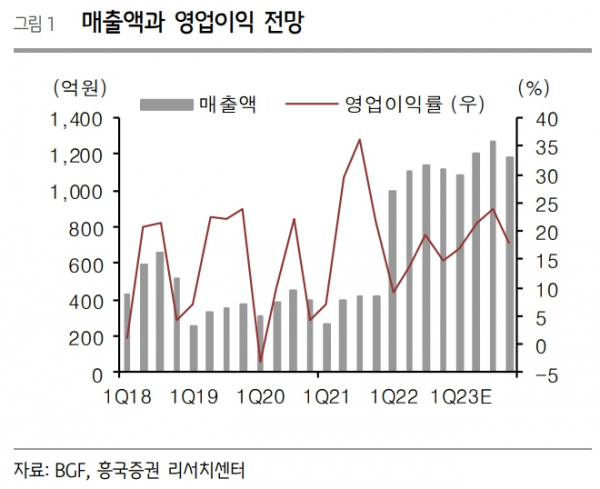

박종렬 흥국증권 연구원은 “BGF리테일을 비롯한 자회사들의 실적 호조로 올해 1분기에도 양호한 실적 모멘텀이 가능할 것”이라며 “1분기 연결기준 매출액 1090억 원(9.8% YoY), 영업이익 186억 원 (106.1% YoY)으로 전망된다”라고 했다.

이어 “올해 연간 매출액 4739억 원(8.5% YoY), 영업이익 958억 원(52.5% YoY%)으로 수정 전망한다”며 “편의점 사업의 견조한 성장으로 별도 수익(배당금, 로열티, 임대수입) 증가, BGF네트웍스 실적 개선으로 연결 가능하고, BGF에코머트리얼즈는 거래처 확대와 함께 효율적 비용 통제로 실적 개선이 지속 가능할 것이기 때문”이라고 설명했다.

박 연구원은 “현금창출능력 증대를 감안해 목표주가를 6800원으로 상향 조정한다”며 “사업가치 산정시 EV/EBITDA 멀티플 3.1배(최근 3년간 평균치 대비 50% 할인)를 적용했다”고 밝혔다.

그러면서 “최근 주가 상승에도 불구하고 12개월 Forward 기준 P/E, P/B는 각각 6.5배, 0.3배로 밸류에이션 매력은 우수하다”며 “동사가 보유하고 있는 BGF리테일(지분율 30.0%, 9400억 원)과 보유 현금(2023F 145억 원)만을 감안해도 시가총액을 충분히 설명하고도 남는 안전마진을 확보하고 있다”라고 했다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)