코로나19 팬데믹(대유행)으로 몸집을 불린 국내 진단키트 기업들이 엔데믹(풍토병) 시대에 접어들면서 예정된 역성장을 맞았다. 올해는 이들 기업의 진면목을 확인할 분수령이 될 것으로 보인다.

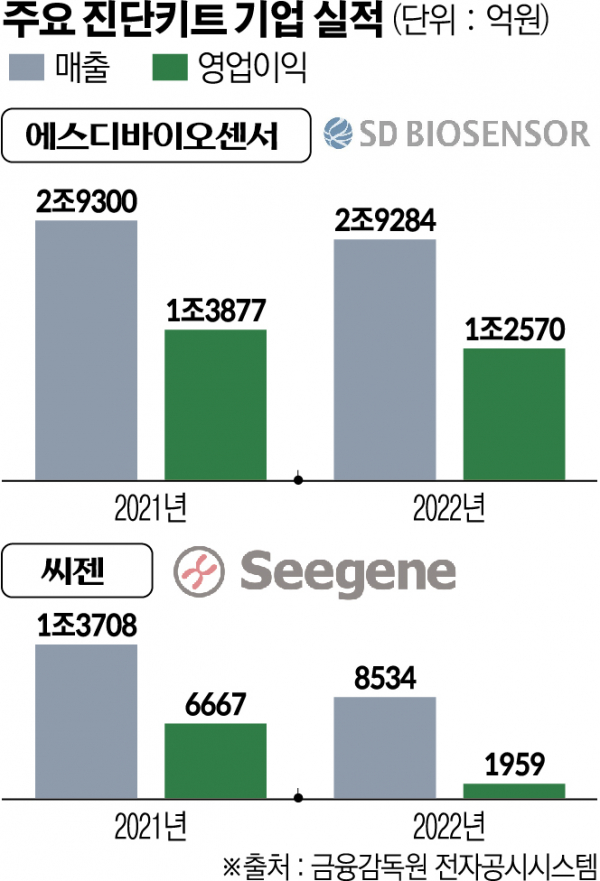

21일 금융감독원 전자공시시스템에 따르면 에스디바이오센서는 연결기준 지난해 영업이익 1조2570억 원을 기록했다. 매출은 2조924억 원으로 전년과 거의 유사한 규모를 유지했음에도 수익성은 전년 대비 9.4% 줄어들었다.

분기별로 살펴보면 1분기 6196억 원, 2분기 3481억 원, 3분기 2934억 원으로 지속적인 감소세를 보였다. 4분기에는 42억 원 적자를 냈다. 원·달러 환율 하락으로 외화보유액 환평가 손실분 등이 반영됐다는 것이 회사 측의 설명이다.

에스디바이오센서와 함께 K진단키트 양대산맥으로 꼽히는 씨젠은 외형과 수익성이 모두 쪼그라들었다. 2021년 1조3708억 원으로 사상 최대치를 찍은 매출은 지난해 8534억 원에 그쳤고, 영업이익은 1959억 원으로 전년보다 70.6% 대폭 줄었다.

씨젠의 지난해 1분기 매출은 4514억 원이었지만, 2분기부터 1000억 원대로 급감했다. 4분기 매출액은 1227억 원, 영업이익은 155억 원에 머물렀다.

전 세계적으로 팬데믹의 터널을 벗어나면서 진단키트 기업의 역성장은 불가피하다. 올해도 실적 전망은 그리 밝지 않다. 금융정보업체 에프앤가이드는 에스디바이오센서의 실적 추정치(컨센서스)를 매출 1조943억 원, 영업이익 4820억 원으로 집계했다. 3조 원에 육박하던 기업의 체급이 순식간에 줄어드는 것이다. 씨젠의 실적 컨센서스는 매출 3189억 원, 영업이익 954억 원이다.

이를 일시적인 부진으로 만들기 위해서는 코로나19에 의존하던 사업 모델을 완전히 탈바꿈해야 할 것으로 보인다. 두 기업 지난해부터 미래 성장을 위한 전략의 방향을 잡고, 올해 본격적인 체질 개선에 나선다.

에스디바이오센서는 풍부한 현금을 기반으로 인수·합병(M&A)을 통한 해외 진출에 속도를 낸다. 전날 파나마의 체외진단 유통·판매 기업 미래로(MIRERO Corp.)를 114억 원을 들여 인수하면서 중미 지역 교두보를 마련했다.

회사는 지난달 2조 원 규모의 미국 메리디안바이오사이언스 인수 딜을 완료했다. 앞서 2021년 11월 브라질 에코다이그노스티카까지 사들여 북미와 남미, 중미에 걸쳐 아메리카 전 대륙에 진입할 발판을 만들었다. 추가 M&A도 고려하고 있다.

씨젠은 코로나19로 영향력을 넓힌 분자진단 장비를 활용해 다양한 질병에 대한 글로벌 분자진단 시장을 공략한다는 계획이다. 비코로나(Non-Covid) 제품의 매출 비중은 지난해 4분기 53%를 차지, 코로나19 발생 후 처음으로 코로나 제품 매출을 넘어섰다. 장비는 지난해 말까지 증폭장비 5429대, 추출장비 2828대가 설치됐다.

올해 사업의 핵심은 유사한 증상을 일으키는 병원체를 한꺼번에 검사해 원인을 찾는 신드로믹 검사다. 씨젠은 총 60여 종의 신드로믹 검사 파이프라인을 보유 중이며, 완전 자동화 장비로 현재 37종의 검사가 가능하다. 미국에서는 1분기 연구용 제품의 현지 생산을 시작하고, 연내 식품의약국(FDA)에 호흡기 제품에 대한 허가를 신청할 예정이다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)