3일 한국투자증권은 중국 의류, 이커머스, 광고 기업들의 1월 실적에서도 중국 경제 회복세를 짐작할 수 있다며 중국 증시 비중 확대 의견을 제시했다.

이동연 한국투자증권 연구원은 “1~2월 실물 지표가 3월에 발표되므로 중국 경기가 회복되고 있는지를 확인하기 어려운 시점”이라며 “이러한 상황에서 3월 1일 발표된 2월 구매관리자지수(PMI)는 중국 경기가 개선되고 있다는 확신을 강화하는 역할을 했다”고 짚었다.

이어 “중국 경기 개선 여부는 주요 기업들의 실적 발표 코멘트를 통해서도 어느 정도 확인할 수 있다”며 “코로나19 정점을 지난 1월 이후 분위기에서 회복세가 감지되고 있다”고 분석했다.

이 연구원은 “오프라인 채널 중심 소비 분위기가 가장 구체적으로 전해진 섹터는 스포츠웨어”라며 “안타스포츠는 1월 중순 일찌감치 중고가(FILA)와 중저가(ANTA) 브랜드 매출 성장률이 1월 들어 두 자릿수를 회복했다고 밝혔다. 중국 2위 스포츠웨어 리테일러인 Pou Sheng 1월 매출도 2020년 1월의 90% 수준으로 회복됐다”고 전했다.

또한, 알리바바 등 이커머스 업종에 대해서는 “알리바바 경영진은 이전 실적 발표에서 커머스가 1월에도 부진했으나 춘절 연휴 이후 회복되고 있음을 강조했다. 의류, 스포츠웨어·용품 등 실외활동 관련 제품 위주로 회복되는 흐름은 틀림없어 안타스포츠 등이 전한 사실과도 일치한다”며 “이커머스 업황 회복 징조는 뷰티·패션 특화 이커머스 플랫폼 VipShop 실적에서도 확인할 수 있다. VipShop은 1분기 매출이 전년 동기 대비 최대 5% 증가할 것이라는 가이던스를 제시했다”고 말했다.

온라인 광고 부문에서는 “바이두의 지난해 4분기 온라인 마케팅 매출은 전년 대비 6% 감소했지만, 이러한 흐름은 1월부터 바뀌고 있다”며 “바이두는 춘절 연휴 이후 광고주들의 예산 집행이 늘어나고 있다는 점을 강조했다. 특히 여행, 라이프스타일, 프랜차이즈, 헬스케어 광고가 탄탄한 상황”이라고 했다.

이 연구원은 “우려 요인 중 하나인 부동산 업황도 바닥을 다지고 있다. 춘절 연휴 이후 상하이, 심천, 광저우, 항저우, 난징, 우한 등 대도시 주택거래가 연휴 이전보다 늘어난 것으로 파악되고, 21년 9월부터 지속하던 70대 도시 신규주택 전월 대비 가격 하락세도 1월 들어 멈췄다”며 “30대 도시 상업용 주택거래 면적도 2월 둘째 주부터 다소 안정되는 모습을 보였다. 부동산 시장의 점진적인 회복은 부동산이 증시에 미치는 악영향이 약화한다는 의미에서 긍정적”이라고 설명했다.

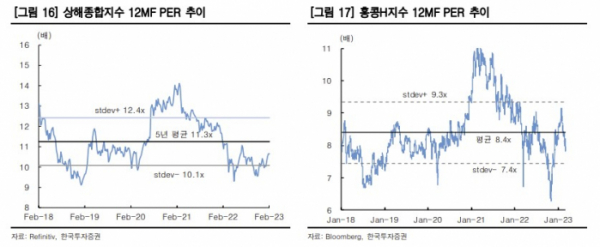

더불어 “2월 중화권 증시는 경기 개선 여부를 지표로 확인하기 어려웠고, 미·중 갈등이 고조됐으며, 지난해 11월부터 이어온 증시 급등으로 밸류에이션이 상승하면서 부진했다”며 “2월 증시 조정으로 밸류에이션에 대한 부담이 다소 낮아진 상황에서 경기가 개선되고 있다는 확신이 강화하면서 중국 증시는 궁극적으로 상승 전환할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)