(사진=한국투자증권)

한국투자증권은 7일 대우조선해양에 대해 한화 그룹의 경영권 인수 거래가 2023년 상반기 내로 마무리된 이후 나타날 시너지가 기대된다고 말했다. 목표주가는 기존 2만3000원에서 2만9000원으로 올려잡고 투자의견은 매수로 유지했다.

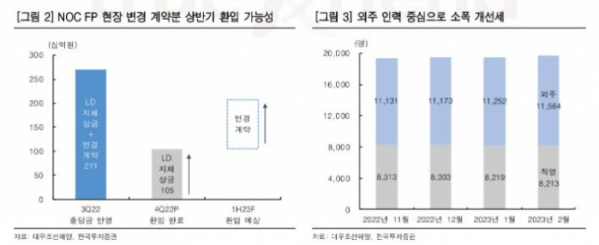

강경태 한국투자증권 연구원은 “지난해 4분기 연결 매출액은 1조4492억 원, 영업이익은 4161억 원 적자를 기록했으며 컨센서스와 비교해 매출액은 7.7% 하회했고 664억 원 적자를 내다봤던 시장의 기대에 비해 영업손실 폭은 더 컸다”면서 “작업 일수가 많은 계절적 특성상 3분기에 비해선 증가 했지만 건조 인력 수급 차질에 따른 공정 지연 문제는 4분기에도 이어졌다”고 말했다.

이어 강 연구원은 “경상적 수준에 비해 영업손실 폭이 확대된 이유는 건조예정원가 증가분을 일시에 반영했기 때문”이라면서 “규모는 3650억 원으로 직영 인력 기본급 인상, 외주 제작 단가 인상분이 반영돼 있는데 동일한 사유로 건조예정원가를 높인 국내 경쟁사 중 가장 큰 규규모”라고 했다.

아울러 그는 “이에 선정과 선가 면에서 하반기로 갈수록 개선되는 건조 mix로 인해 영업이익 개선세는 빨라질 것”이라며 “한화 그룹의 경영권 인수 거래가 2023년 상반기 내로 마무리된 이후 나타날 본격적 시너지 또한 기대할 때”라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)