(출처=신한투자증권)

신한투자증권은 14일 풍산에 대해 ‘밸류에이션 재평가가 필요한 때’라며 ‘매수’를 추천했다. 목표주가는 4만6000원으로 높여 잡았다.

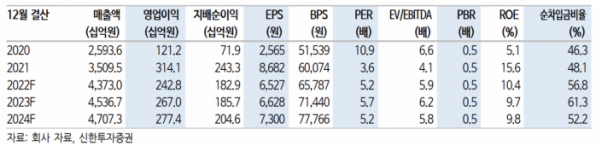

박광래 신한투자증권 연구원은 “시장에서는 여전히 풍산을 구리 관련주로 분류하는 경향이 있으나, 이제는 엄연히 방산업체로 확실히 분류를 할 필요가 있다”며 “지난해 별도 기준 영업이익 비중도 신동 40%, 방산 60%로 방산 사업부문의 이익 기여도가 이제는 더 높다”고 전했다.

글로벌 방산 시장은 러시아-우크라이나 전쟁으로 촉발된 국제 정세 불안으로 그 규모가 코로나19 이전보다 확실히 레벨업 됐다는 평가다. 국내주요 방산업체들의 해외 진출이나 한국 정부의 세일즈 외교의 결과에 따라 추가적인 해외 판매 채널 확보도 가능해질 경우 방산 사업에 줄 수 있는 밸류에이션 멀티플도 상향 조정될 것으로 예상했다.

박 연구원은 “풍산의 주가가 지난해 하반기 2만7000원대에서 올해 3만7000원대까지 상승한 후 최근 한달 간 숨고르기를 하는 양상”이라며 “3월 초 중국 양회 이벤트 종료 후 중국 관련 소재 산업재 종목들의 투자 모멘텀이 다소 약해진 점과 주가 밸류에이션이 PBR 기준 0.5배를 상향 돌파하면서 추가 상승 여력에 대한 의구심 등이 복합적으로 작용하고 있는 것으로 보인다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)