(출처=신한투자증권)

신한투자증권은 16일 효성티앤씨에 대해 리오프닝 효과가 실적개선으로 증명될 것이라고 말했다. 목표주가는 기존 51만 원에서 55만 원으로 상향하고, 투자의견은 매수로 유지했다.

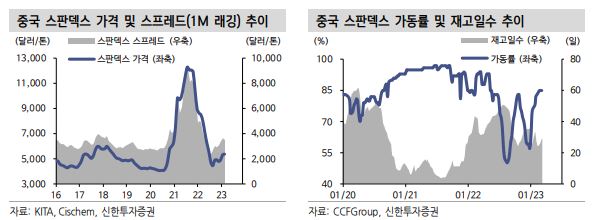

이진명 신한투자증권 연구원은 “주가는 중국 리오프닝 기대감으로 작년 저점 대비 83% 급등한 후 최근 조정 국면에 진입했다”면서 “실적 개선이 제한적인 상황에서 높아진 밸류에이션에 대한 부담과 중국 양회 이후 보수적인 목표치 제시 등에 따른 실망 매물이 출회된 영향”이라고 말했다.

이어 이 연구원은 “1분기 스판덱스 스프레드는 저가 원료 투입에 따른 긍정적 레깅효과가 지속되며 전기대비 17% 상승한 상황”이라면서 “작년 하반기 업황 하락기에는 부정적 레깅효과가 극대화되며 적자를 기록했으나 상승기에는 원가 상승분이 판가로 이어지며 스프레드 개선이 나타나는 것”이라고 했다.

그러나 그는 “향후 스프레드 상승폭은 점차 확대되며 매분기 증익 추세가 가능할 것”이라면서 “전방 수요 회복이 지속됨에 따라 점진적 스프레드 상승이 예상되며 중국 신규 공장 가동에 따른 추가적인 점유율 확대로 리오프닝 모멘텀은 지속될 전망”이라고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)