(자료=IBK투자증권)

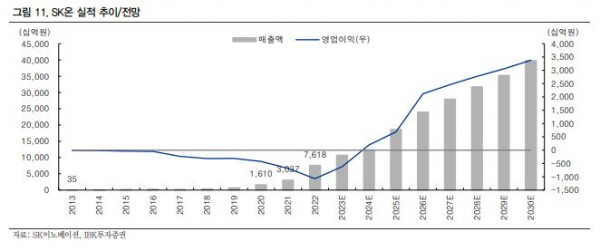

IBK투자증권은 30일 SK이노베이션에 대해 올해 하반기로 갈수록 수율 정상화가 가속할 전망이라며 올해가 배터리 저평가 해소의 원년이라고 말했다. 목표주가와 투자의견은 각각 23만6000원, 매수로 유지했다.

이동욱 IBK투자증권 연구원은 “SK이노베이션 배터리 플랜트 수율에 대한 시장의 의문이 여전히 존재한다. 수율 문제는 주로 급격히 성장하는 전방 시장에 대응한 동사의 공격적이고 동시다발적 투자확대에 기인한 것으로 보인다”면서 “LG에너지솔루션 폴란드 플랜트의 사례를 고려할 경우, 신규 라인이 정상수율에 도달하기까지 2~3년의 시간이 필요했다. 동사만의 문제는 아닌 것”으로 판단했다.

이어 이 연구원은 “배터리 가치를 본격적으로 반영할 필요가 있다”면서 “기존 사업부문과의 매출액·영업이익 갭은 여전히 존재하겠지만 CAPEX 계획을 고려할 때 올해가 배터리·소재부문의 자산이 기존 자산을 역전하는 원년이 될 것으로 판단된다”고 했다.

아울러 그는 “동사의 시가총액은 15.3조원이다. 화학/정유/윤활유의 가치를 이익 규모가 작은 경쟁사와 같다고 가정하고 SKIET의 시가총액을 감안하면, 배터리의 가치는 약 1조4000억 원으로 평가되고 있다”면서 “동사의 배터리 생산능력이 LG에너지솔루션의 40%를 유지하는 점을 고려하면, 과도한 저평가 상태”라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)