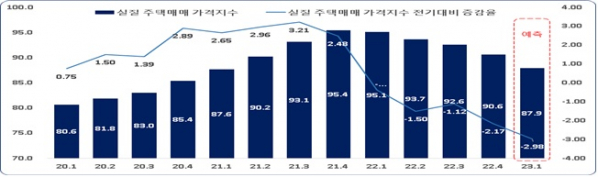

실질주택매매가격 하락(△2.98%)은 1분기 민간소비 증가율 0.47%p 둔화요인

실질주택매매가격 상승률 1%p 하락 시 민간소비 증가율 0.16%p 둔화

주택가격 하락의 소비 영향까지 감안한 신중한 금리운용 필요

한국은행의 기준금리 인상, 가계대출 감소 등의 영향으로 올해 1분기 실질 주택매매가격은 지난해 4분기 대비 2.98% 하락하고, 이는 1분기 민간소비증가율을 0.47%p 둔화시키는 요인이 될 것이라는 분석이 나왔다.

3일 전국경제인연합회(이하 전경련)는 ‘기준금리·주택매매가격·민간소비 사이의 관계와 시사점’ 분석을 통해 이같이 밝혔다.

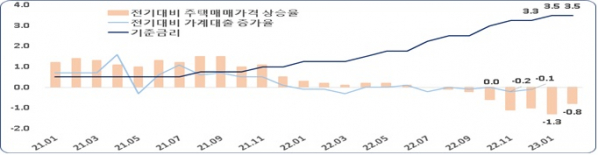

한국은행의 기준금리 인상에 따른 가계대출 감소 영향으로, 그동안 강세를 보여왔던 주택매매가격이 지난해 하반기 이후 하락세를 보이고 있다. 기준금리 인상 시점은 2021년 8월부터, 가계대출 감소는 2022년 1월부터, 주택매매가격 하락은 2022년 8월부터다. 한국은행이 기준금리를 인상하기 시작한 2021년 8월부터 주택매매가격의 하락 시점인 2022년 8월까지는 12개월의 시차가 존재한다.

전경련은 기준금리 인상과 주택매매가격 하락 간 12개월의 시차가 발생하는 이유 중의 하나로 주택담보대출의 고정금리 비중이 높아 기준금리가 인상되는 만큼 주택담보대출 금리가 비례적으로 상승하지 않는다는 점을 지적했다.

실제로 2021년 1월 이후 2023년 2월까지 기준금리의 인상 추세선 기울기는 0.13인데 반해 주택담보대출 금리의 인상 추세선 기울기는 0.05에 불과했다.

전경련이 2003년 2분기부터 2022년 4분기까지의 분기별 자료를 기초로 실증 분석한 결과에 따르면 한국은행의 기준금리는 주택매매가격(실질 기준, 이하 동일) 변동률에, 주택매매가격 변동률은 민간소비 증가율에 각각 통계적으로 유의한 영향을 주는 것으로 나타났다.

이러한 점에 기초해 전경련은 기준금리, 가계대출 증가율, 소비자물가 상승률이 주택매매가격 상승률을, 주택매매가격 상승률이 민간소비 증가율을 설명하게 하는 모형을 각각 설정하고 이를 추정했다.

추정결과, 2분기 전주 기준금리가 1%p 높아지면, 당해분기 주택매매가격 상승률은 0.17%p 낮아지고, 1분기 전 가계대출 증가율이 1%p 상승하면 당해분기 주택매매가격 상승률은 0.56%p 높아지는 것으로 분석됐다. 1분기 전 소비자물가 상승률이 1%p 높아지는 경우 당해분기 주택매매가격 상승율이 0.57%p 상승하는 것으로 나타났다.

한편 주택매매가격 상승률이 1%p 하락하면 민간소비 증가율은 0.16%p 떨어지는 것으로 추정됐다. 전경련은 주택매매가격 하락이 민간소비 감소를 초래하는 것은 역자산효과 때문이라고 분석했다.

전경련은 가계대출 감소율이 지난해 4분기 1.2%에서 올 1분기에는 1.4%로 다소 가팔라지는 것으로 가정하고, 1분기 주택매매가격 변동률을 예측했다.

주택가격 상승률 추정 모형을 통해 예측한 결과, 올해 1분기 주택매매가격은 지난해 4분기 대비 2.98% 하락할 것으로 추정됐으며, 이는 1분기 민간소비 증가율을 0.47%p 끌어내리는 요인으로 작용할 것으로 추정된다.

추광호 전경련 경제산업본부장은 “최근 우리경제는 수출경기가 크게 악화된 가운데, 경기안전판 역할을 해오던 소비마저 위축되고 있는 상황”이라며 “한국은행이 고물가와 미국의 추가금리 인상 가능성 등으로 통화정책 운용에 어려움이 크지만, 기준금리 결정시 주택가격과 민간소비에 미치는 영향을 함께 고려할 필요가 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)