(출처=NH투자증권)

NH투자증권은 17일 LS에 대해 ‘지분 확대와 증설 효과가 기대된다’며 ‘매수’를 추천했다. 목표주가는 기존 9만3000원에서 12만 원으로 높여 잡았다.

김동양 NH투자증권 연구원은 “LS는 동가격 레벨업에 따라 구리를 주요 원재료로 하는 자회사들의 사업환경이 개선되고 있다”며 “여기에 LS전선 전력선사업 본궤도 진입과 해저케이블 설비 증설, 연결인식 온기가 반영되는 LS MnM 귀금속 및 부산물 비중확대, 고순도 황산(PSA) 증설 등으로 올해 영업이익이 9183억 원으로 42% 성장 할 전망”이라고 전했다.

LS MnM의 잔여지분 49.9% 취득으로 LS는 100% 지배주주로 연결인식에 따른 실적모멘텀 강화도 호재로 꼽았다. 신사업 추진 의사결정 신속화와 LS MnM 기업공개(IPO) 가능성의 상승도 기대된다는 평가다.

배당에 따른 주주가치 제고 강화도 전망됐다. 배당수입 기여도가 가장 큰 LS MnM 지분확대로 배당수입은 지난해 1208억 원에서 올해 2450억 원으로 레벨업할 거란 예측이다.

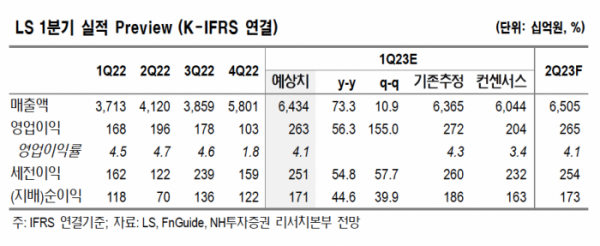

올해 1분기 실적은 매출액 6조4342억, 영업이익 2626억 원으로 각각 전년 동기 대비 73%, 56% 증가하며 강세를 나타낼 것으로 내다봤다.

김 연구원은 “전분기에 시작한 LS MnM 연결인식 효과 동가격 반등, 기말환율 상승으로 긍정적인 환경에서 LS전선은 환선사업 중단에도 전력선 및 통신선 강세가 지속될 것으로 추정된다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)