KB증권, 투자의견 ‘매수’ 유지…목표주가 2만원으로 상향

KB증권은 18일 LG디스플레이에 대해 내년 큰 폭의 실적 개선이 전망된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 1만6000원에서 2만 원으로 상향조정했다.

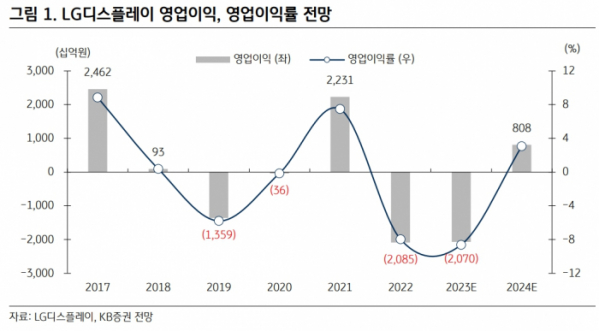

김동원 KB증권 연구원은 “2023년 LCD(액정표시장치) TV 패널 생산라인(중국 광저우, 한국 파주)의 성공적인 출구전략이 전망돼 향후 대형 LCD 패널의 적자축소가 예상된다”며 “올 하반기 출시 예정인 아이폰15 OLED(P.OLED) 패널의 공급 점유율 상승(아이폰14 20% → 아이폰15 35%)이 기대된다”고 전망했다.

김 연구원은 “OLED TV 패널의 신규 고객사 확보 가능성이 과거 대비 확대되며 2024년 대형 OLED(W-OLED) 패널 생산라인 가동률 상승에 따른 원가구조 개선이 추정된다”며 “특히, 올해 LG디스플레이는 고객사들로부터 차입 및 자산매각 등을 통해 수조원 규모의 자금조달이 예상되어 향후 유상증자 우려가 크게 완화될 전망이다”라고 했다.

또 김 연구원은 “2023년 하반기부터 LG디스플레이의 OLED 사업은 소형, 중형, 대형 등 OLED 패널 전 사업부문에서 원가구조 개선이 이뤄지며 2024년에는 큰 폭의 실적개선이 예상된다”고 내다봤다.

그는 “소형 OLED 패널은 아이폰 OLED 패널 공급 점유율 상승(2022A: 20% → 2023E 35%)에 따른 출하증가가 예상되고, 올해 20조 원 수주잔고가 추정되는 차량용 OLED 패널은 전기차 시장확대에 따른 P.OLED 수요증가로 흑자전환이 전망된다”라고 예상했다.

그러면서 “내년 첫 출시 예정인 아이패드 OLED에서 60~70% 수준의 공급 점유율 확보가 기대되고, 2024년 대형 OLED 패널 출하량은 신규 고객사 확보로 전년 대비 67% 증가될 것으로 추정된다”고 덧붙였다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)