키움증권, 투자의견 ‘매수’ 유지…목표주가 9만원 상향

키움증권은 19일 LS일렉트릭에 대해 전력인프라가 주도하는 실적 모멘텀이 예상보다 극적이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8만5000원에서 9만 원으로 상향조정했다.

김지산 키움증권 연구원은 “전력인프라 수주 호조와 전력 및 자동화기기 원가 개선에 기반한 실적 모멘텀이 극적이다”라며 “전기차 충전기와 EV-Relay를 중심으로 하는 전기차 관련 사업 성과도 주목해야 할 포인트다”라고 평가했다.

그는 “1분기와 연간 영업이익 추정치를 각각 787억 원(YoY 94%), 2952억 원(YoY 57%)으로 재차 상향하고, 이에 맞춰 목표주가도 9만 원으로 상향한다”며 “1분기에 국한된 일시적인 개선이 아니라 구조적인 도약으로 해석된다”라고 했다.

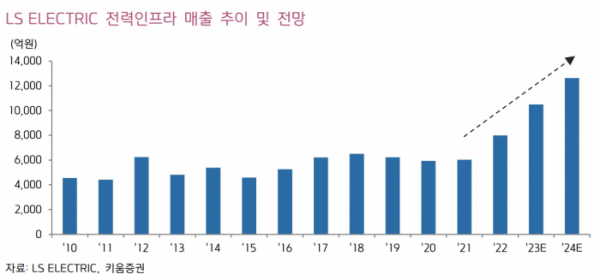

김 연구원은 “K-배터리 위주의 IRA 수혜가 배전시스템 부문에 집중되고 있다”며 “전력인프라의 수주잔고가 2021년 말 9300억 원에서 지난해 말 1조9000억 원으로 급증한 것에 비례해 1분기 전력인프라 매출은 전년 동기 대비 2배로 증가할 것이고, 수익성 개선을 수반할 것이다”라고 전망했다.

이어 “국내 기업들의 미국 공장 건설 및 증설 일정을 감안하면 향후 2~3년간 지속적인 매출 호조가 예상된다”라고 덧붙였다.

또 김 연구원은 “북미 시장 성과 확대에 주목해야 한다”며 “한국 기업들의 공장 증설에 따른 배전시스템 수혜 이외에도 미국 정부의 전력망 투자 확대로 변압기 등 초고압 제품군의 수요가 강세이고, 신재생용 전력기기 판매가 증가하고 있다”라고 설명했다.

그러면서 “전기차 관련 제품으로 충전기와 Relay의 매출이 본격화되고 있다. 계열사인 LS E-Link가 B2B 분야 운송 및 물류 회사에 특화된 충전 인프라 운영 사업을 진행 중이어서 그룹 내 시너지 효과가 기대된다”며 “EV-Relay는 북미 전기차 고객사들 중심으로 수주가 확대되고 있다. 올해 신규 멕시코 공장이 가동될 예정이다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)