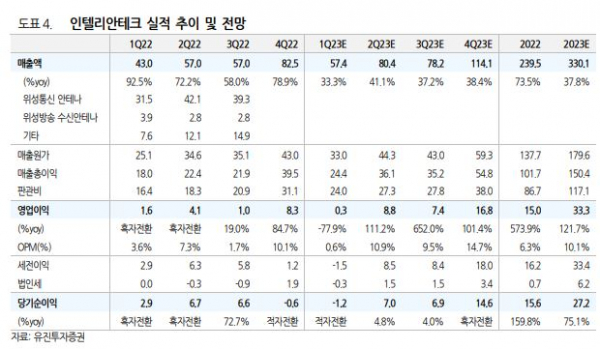

유진투자증권은 24일 인텔리안테크에 대해 단기 주가 악영향은 불가피하나 올해 원웹향 매출 본격화와 저궤도 안테나 사업성을 고려한다고 말했다. 목표주가는 기존 13만 원에서 11만 원으로 하향하고, 투자의견은 매수로 유지했다.

정의훈 유진투자증권 연구원은 “인텔리안테크는 지난 21일 1000억 원 규모의 유상증자 결정을 공시하고 보통주 154만6000주를 발행가 6만4700원에 발행하기로 했다”면서 “지난해 연말 기준으로 244억 원의 현금성 자산을 보유하고 있고 지난해 사상 최대 실적을 기록함에도 사업 확장에 많은 비용이 투입되면서 차입금 비중이 상당 부분 증가했다”라고 설명했다.

이어 정 연구원은 “이번 유증 조달 자금은 크게 운영자금(800억 원), 채무상환자금(200억 원)으로 나눌 수 있는데, 운영자금은 다시 원재료 매입(300억 원)과 R&D비용(500억 원)으로 나눌 수 있다”면서 “원재료 매입 비용은 올해 하반기 본격화되는 원웹 서비스의 저궤도 안테나생산에 필요한 반도체 등 핵심 부품 및 원재료 수급이 주가된다”고 말했다.

아울러 그는 “올해는 특히 저궤도 위성통신 안테나 관련 연구개발에 비용의 상당부분이 투입될 전망으로 이는 원웹의 서비스 고도화에 따른 다양한 안테나 수요에 대한 대응”이라면서 “원웹향으로 공급 예정인 안테나는 육상용 고정형 안테나지만 향후 원웹의 서비스 고도화로 다양한 서비스에 맞는 안테나 개발이 진행되는 것으로 대표적으로 스타링크는 일반 가정용 서비스 외에도 차량, 선박, 항공 등 다양한 서비스를 판매하고 있다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)