(출처=NH투자증권)

NH투자증권은 27일 LG이노텍에 대해 상반기 실적 부진은 선반영 됐으며 하반기 실적 개선에 주목해야 한다고 말했다. 목표주가와 투자의견은 각각 35만 원, 매수로 유지했다.

이규하 NH투자증권 연구원은 “북미 스마트폰 업체 판매 둔화로 2023년 상반기까지 동사 실적은 부진할 것으로 전망된다”면서 “하지만 하반기 신제품의 경우 3~5배 광학 줌을 적용한 카메라 모듈, USB-C 커넥터 등 하드웨어 변화가 많아 판매 호조세가 예상된다. 낮아진 기대감으로 저평가 국면이 지속되고 있으나 하반기 실적 개선 가능성 높아 저가매수가 권고된다”라고 했다.

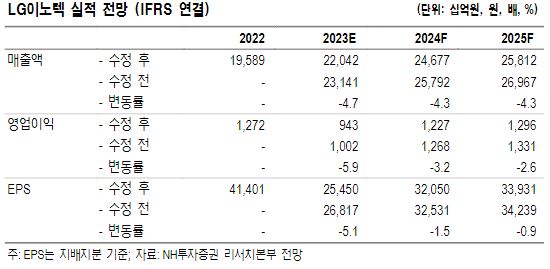

이어 이 연구원은 “1분기 영업이익은 1453억 원을 기록하며 낮아진 기대치를 소폭 상회했다”면서 “북미 고객사의 스마트폰 판매가 예상보다 부진해 전년비 실적 감소폭이 컸다”고 말했다.

아울러 그는 “광학을 제외한 나머지 부문에서는 기판소재 부문의 부진이 이어졌다”면서 “특히 반도체 기판의 경우 전방산업 수요 둔화 영향으로 출하량과 가격 하락세를 보였고, 2분기 회복이 기대됐던 기판소재 부문의 회복 지연 가능성을 반영해 연간 실적 추정치를 하향 조정한다”고 전했다.

이밖에도 “2분기는 전통적인 비수기 영향과 스마트폰 판매 부진 영향으로 영업적자 261억원을 기록할 것으로 예상한다”면서 “하지만 이미 시장 기대치가 많이 낮아져 있어 추가적인 주가 하락을 우려하기보다 하반기 실적 개선을 고려한 저가 매수 전략이 합리적”이라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)