하나증권은 2일 효성첨단소재에 대해 ‘중국 리오프닝에 따른 타이어 수요 회복이 시작됐다’며 ‘매수’를 추천했다. 목표주가는 56만 원을 유지했다.

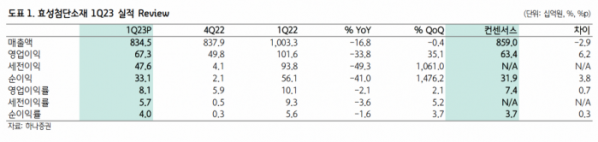

윤재성 하나증권 연구원은 “1분기 효성첨단소재의 영업이익은 전년 동기 대비 34% 감소한 673억 원으로 컨센서스 634억 원을 소폭 상회했다”며 “글로벌 경기침체의 그늘을 아직은 벗어나지 못했으나, 전분기를 저점으로 회복되는 모습은 긍정적”이라고 전했다.

올해 2분기 영업이익은 전년 동기 대비 34% 줄어든 730억 원으로 전분기 대비 소폭 증익을 예상했다. 올해 분기별 영업이익 개선 전망을 유지키로 했다.

윤 연구원은 “글로벌 타이어 OE 판매량은 신차 판매량 호조에 힘입어 2~3월 연속 회복 중”이라며 “지난 3월에는 연초대비 1% 증가로 전환했다”고 말했다. 이어 “RE 타이어판매량도 중국과 북미 시장을 중심으로 개선되고 있다”며 “지난 분기 촉발된 판가 인하 경쟁도 마무리 되며 판가는 현재 수준에서 유지될 전망”이라고 설명했다.

특히 타이어 수요 회복이 시작되었다는 판단이다. 2021년 판매된 전기차에 대한 RE 타이어 수요도 전년 대비 2배 가량 증가할 것으로 내다봤다.

윤 연구원은 “효성첨단소재는 타이어 수요 개선 시 그 수혜의 폭이 가장 크다”며 “중장기적으로는 탄소섬유의 고속성장 또한 기대된다”고 전했다.

이어 “효성첨단소재의 탄소섬유는 2028년까지 생산능력 CAGR 36% 확장이 예정되어 있다”며 “전사 영업이익 비중도 2023년 14%에서 2026년 26%로 확대된다. 시장의 성장성과 회사의 M/S 확대 의지를 감안하면 기존에 발표된 2028년 연 2.4만톤 이외에 추가적인 증설 가능성도 배제할 수 없다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)